私たちは日常生活の中で、銀行口座がどれほど重要かを実感しています。特に、銀行口座はいくつ持ってるのかという疑問は、多くの人にとって興味深いテーマです。口座の数は、私たちの資産管理や財務戦略に大きな影響を与えます。

銀行口座の種類

銀行口座にはさまざまな種類があり、それぞれ異なる利用目的やメリットがあります。私たちが持っている銀行口座の種類によって、資産管理や日常の支払いが効率よく行えることに注目しましょう。

普通預金口座

普通預金口座は、一般的に日常の取引に利用される口座です。流動性が高く、必要な時に自由に引き出せる特徴があります。多くの銀行が無利息または低利息で提供していますが、各銀行によって条件が異なる場合があります。

定期預金口座

定期預金口座は、預けた資金を一定期間引き出さない代わりに、通常よりも高い利息を得られる口座です。預金期間が長いほど、利息も高く設定される傾向があります。この口座は、将来の目標に向けて資金を確保する方法として人気があります。

銀行口座を持つメリット

銀行口座を持つことは、さまざまなメリットがあります。特に、資金管理や安全性、利息の獲得において重要な役割を果たします。

資金管理の簡便さ

複数の銀行口座を持つことは、資金管理を簡単にします。たとえば、日常の支出用口座と貯蓄用口座を分けることで、使用状況が明確になります。この方法により、財務目標を達成するための計画も立てやすくなります。口座を目的に応じて使い分けることで、不要な出費を抑えることができます。

利息の獲得

銀行口座を持つことで、利息を得る機会があります。特に、定期預金口座では高い利率が適用されるため、資産を増やす手段として有効です。流動性を考慮しつつ、短期から中期の資金を運用することで、長期的な資産形成が可能です。いくつかの口座を利用することで、異なる利率が得られるため、効率的な資金運用が実現します。

銀行口座を持つデメリット

銀行口座を持つことには、メリットだけでなくいくつかのデメリットも存在します。私たちは、これらのデメリットについて詳しく見ていきます。

手数料の発生

多くの銀行口座では、各種手数料が発生します。例えば、普通預金口座やキャッシュカード利用時に月額維持手数料がある場合があります。また、引き出しや振込に対しても手数料が設定されていることが一般的です。手数料を支払うことで、私たちは実際に得られる利息が減少します。このため、口座を多く持つ場合、手数料の総額が思いのほか高くなることがあります。

銀行口座の数に関する考察

私たちは、銀行口座の数がどのように資産管理に影響するのかについて考えてみます。一般的に、多くの口座を持つことが個々のニーズにどれほど役立つかを理解することが重要です。

典型的な口座数

銀行口座の数は、個人の財務状況や目標に応じて異なります。一般的に、以下のような口座が考えられます。

これらの口座を組み合わせることで、私たちは効率的な資産管理が実現できます。

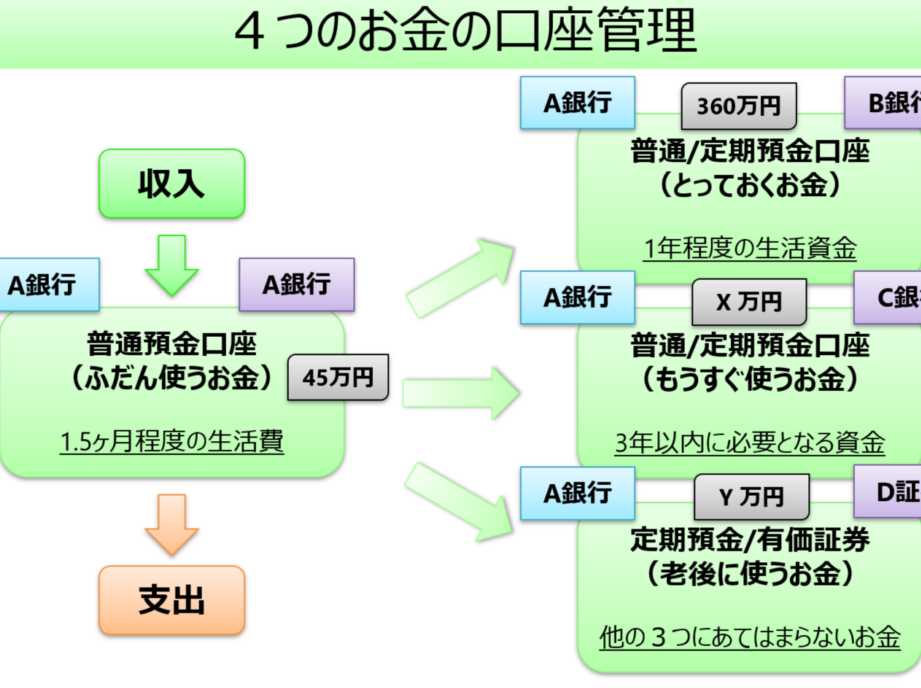

目的別の口座管理

目的に応じた口座管理は、私たちの財務戦略を強化します。例えば、次のような管理方法があります。

結論

銀行口座の数や種類は私たちの資産管理に大きな影響を与えます。目的に応じて口座を持つことで、効率的な資金運用が可能となり、財務目標の達成が容易になります。普通預金口座や定期預金口座を使い分けることで、流動性と利息の両方を享受できるのです。

ただし、口座が多ければ手数料も増えるため、注意が必要です。私たちは、各口座のメリットとデメリットを理解し、戦略的に資産を管理することが求められます。これにより、より健全な財務状況を築くことができるでしょう。