私たちの生活において、銀行口座は欠かせない存在です。しかし、「銀行はいくつ持つべきなのか?」という疑問を持つ人も多いでしょう。口座の数は、資産管理や安全性に大きな影響を与えます。単に一つの銀行口座を持つだけでは、十分な利便性やリスクヘッジが得られないかもしれません。

銀行口座の重要性

銀行口座は、私たちの財務管理において重要な役割を果たします。複数の口座を持つことによって、資産の安全性と利便性が向上します。では、具体的にどのような口座を持つべきなのか、見ていきましょう。

銀行口座の種類

私たちが利用できる銀行口座には、以下のような種類があります。

- 普通預金口座: 定期的に入金・引き出しができる口座です。利息は低めですが、流動性が高いです。

- 定期預金口座: 一定期間お金を預けることで、通常の預金よりも高い利息が得られます。ただし、解約するとペナルティが発生することがあります。

- 貯蓄口座: 預金の目的を特定せず、一定の利息を付与される口座です。預金の流動性と利息の両方を兼ね備えています。

- 口座付きクレジットカード: 銀行口座と連携したクレジットカードです。ポイント還元や便利さが特徴です。

銀行口座の利点

銀行口座を持つことには多くの利点があります。以下の点が特に重要です。

- 資産の安全性: 銀行に預けることで、現金よりも安全に資産を管理できます。

- 利便性の向上: ATMやオンラインバンキングを利用することで、いつでもどこでもお金の管理が可能です。

- 資産形成: 定期預金などを利用することで、計画的な資産形成ができます。

- 取引の記録: 銀行口座を使用することで、支出の管理や予算編成が容易になります。

銀行はいくつ持つべきか

銀行口座の数は、私たちの財務管理に大きな影響を与えます。それぞれのライフスタイルや目的に応じた適切な口座数を持つことが重要です。

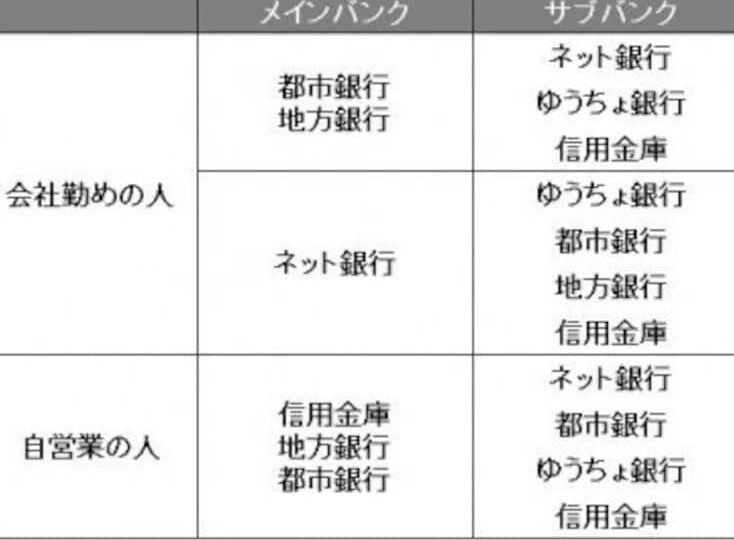

個人のライフスタイルに合わせて

私たちのライフスタイルによって、必要な銀行口座の数は異なります。例えば、以下のような要素を考慮します。

自分たちの生活に合った口座を選定することで、資金の流れを効率良く管理できます。

資金管理の観点から

資金管理においても、複数の銀行口座を持つことは有利です。以下のような利点が考えられます。

各銀行の特徴

銀行の選択肢には多くの要素が含まれ、それぞれに独自の利点や魅力があります。ここでは大手銀行とネットバンクの特徴を詳しく見ていきます。

大手銀行の利点

大手銀行には安定性と信頼性があります。長い歴史を持つこれらの銀行は、金融危機の際にも堅実な運営が評価され、資産を預ける安心感を提供します。また、全国に多くの支店があり、ATMも充実しています。これにより、現金の引き出しや相談への対応が便利です。さらに、さまざまな金融商品やサービスを提供しており、例えば:

- 融資制度として住宅ローンが利用可能

- 投資信託を通じた資産運用ができる

- 各種保険商品の取り扱いがある

このように、大手銀行は総合的な金融サービスを利用したい方に最適です。

ネットバンクの魅力

ネットバンクが人気の理由は、手数料の低さと利便性です。店舗を持たないため、一般的に維持費が低く、そのコストを預金者に還元しています。オンラインでの取引がメインとなるため、24時間いつでもアクセスできます。これにより、急な振込や口座管理が容易になります。具体的には以下のような特長があります:

- 振込手数料が安いまたは無料サービスが多い

- 高い金利を提供している貯蓄口座がある

- 各種キャンペーンや特典が充実している

銀行口座を選ぶポイント

銀行口座を選ぶ際には、いくつかの重要なポイントがあります。ここでは、特に注目すべき点について詳しく説明します。

手数料と利率

手数料や利率は、口座選びの大きな要素です。多くの銀行では、取引手数料や管理手数料が異なります。このため、口座開設前に確認することが肝心です。

- 取引手数料: 銀行によって異なるため、特に市中のATM利用時の料金を比較しましょう。

- 口座管理手数料: 無料の口座が増えている中、月々の維持費がかかるものもあります。

- 金利: 積立型口座では、利率が高いところを選ぶことで、より多くの利息を得られます。

金融機関のウェブサイトや比較サイトを利用して、徹底的にデータを調べましょう。

サービスの充実度

銀行が提供するサービスの内容も重要です。私たちは、利便性や特典を徹底的にチェックすることで、より良い選択ができるでしょう。

- オンラインバンキング: アプリやウェブサイトを介して簡単に口座管理ができるか確認します。

- カスタマーサポート: 問い合わせ時の対応速度や質も重要なポイントです。時間外でも相談できるサービスが役立ちます。

- 特典プログラム: ポイント還元や特別金利のキャンペーンがある場合、メリットは大きいです。

結論

銀行口座の数は私たちの財務管理において非常に重要な要素です。複数の口座を持つことでリスクを分散し利便性を向上させることができます。私たちのライフスタイルや目的に応じて適切な口座数を選ぶことで、資産の安全性や資金の流れを効率的に管理できるでしょう。

また銀行の選択肢には大手銀行とネットバンクがあり、それぞれの特性を理解することで、より良い選択が可能になります。手数料や利率を比較しながら、私たちに最適な銀行口座を見つけることが、今後の財務状況を大きく改善する鍵となります。