住宅を購入する際、私たちが最も気になるのは「住宅ローン いくつまで借りられるのか」という点です。理想の家を手に入れるためには、どれくらいの金額が必要なのかを理解することが重要です。 住宅ローンの限度額は、収入や返済能力、そして金融機関の基準によって異なりますが、これを正しく把握することで、無理のない返済計画を立てることができます。

住宅ローンの基本知識

住宅ローンの理解は、私たちが理想の家を手に入れるために必要です。住宅ローンにはさまざまな種類や特性があり、借入を検討する際に知っておくべき重要な要素があります。

住宅ローンとは

住宅ローンとは、住宅を購入するために金融機関から借りる資金のことです。通常、返済期間は15年から35年であり、金利は固定金利型や変動金利型が存在します。金利のめやすは、国債の利回りや市場の動向に影響されます。借りる金額と返済能力に基づいて、個々の条件が提示されるため、各人の状況に応じた最適な借入条件を選ぶことが大切です。

住宅ローンの種類

住宅ローンには主に以下の種類があります。

- 固定金利型: 借入時の金利が返済期間中ずっと一定です。金利上昇時に有利で、安定した返済が可能です。

- 変動金利型: 市場の金利に応じて金利が変動します。最初は金利が低い場合が多いですが、将来的に金利が上がるリスクもあります。

- 全期間固定金利型: 返済期間中、金利が常に固定されるため、長期にわたる安定感を提供します。

- 短期固定金利型: 一定期間(通常5年程度)の固定金利です。期間終了後は変動金利に移行することが多いです。

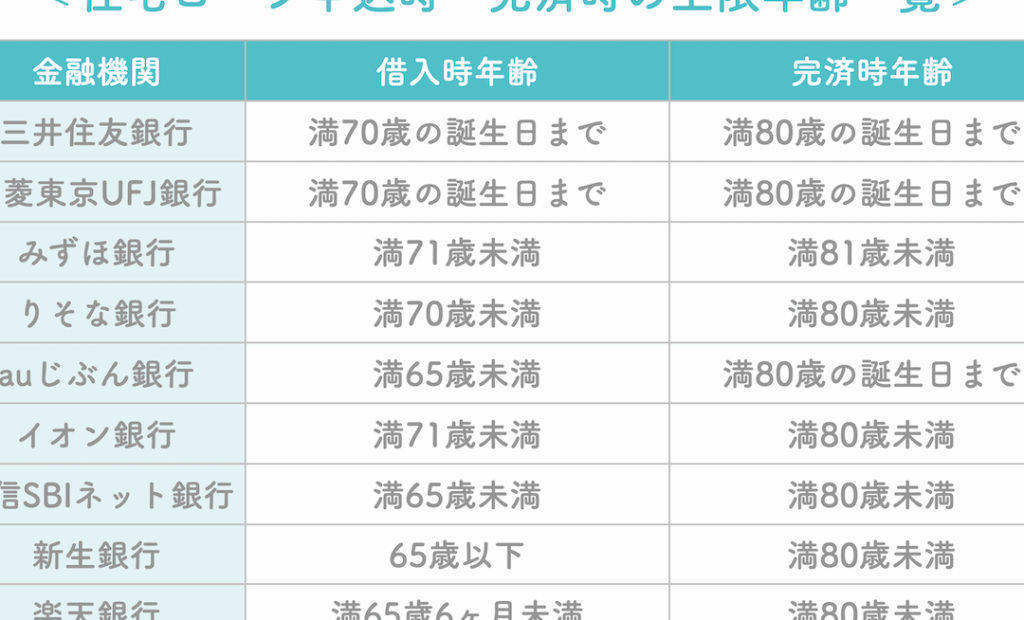

いくつまで借りられるのか

住宅ローンの借入限度額は、多くの要因で決まります。特に、年収や借入期間が大きく影響します。これらの要素を理解することで、適切な借入額を検討できます。

年収に基づく借入可能額

年収は、借入可能額を算出する上での基本的な要素です。一般的に、金融機関は年収の5倍から8倍程度を借りられることが多いです。具体的には、年収が500万円の場合、以下のようになります。

- 借入可能額の下限: 2,500万円(年収の5倍)

- 借入可能額の上限: 4,000万円(年収の8倍)

もちろん、実際の限度額は、他の要因にも影響を受けるため、個別に確認する必要があります。

借入期間の影響

借入期間も借入可能額に影響を与えます。一般に、期間が長いほど、返済負担が軽くなり、借入額は増加します。以下に、借入期間による影響を示します。

- 15年の借入期間: 返済額が高く、比較的小さい借入額に制限される。

- 35年の借入期間: 毎月の返済の負担が軽減され、大きな額を借りることが可能。

住宅ローンの審査基準

住宅ローンの審査は、借入可能額を決定する重要なプロセスです。このセクションでは、審査に影響を与える要素について詳しく説明します。

収入と資産

収入と資産は、住宅ローンの審査で最も重要な要素です。金融機関は、安定した収入を持つことを重視します。具体的には、以下の点が考慮されます。

- 年収:金融機関は、年収の3倍から5倍を借り入れの基準とすることがあります。

- 資産:貯蓄や投資不動産など、流動性のある資産が評価されます。

年収が高ければ、その分借入可能額も大きくなります。一方で、安定した資産を持つこともプラスに働きます。

信用情報の重要性

信用情報は、住宅ローンの審査で欠かせない要素です。信用情報が良好であれば、金利が低くなる可能性があります。信用情報は以下の要素で構成されます。

- クレジットスコア:スコアが高いほど、融資を受けやすくなります。

- 過去の返済履歴:過去に滞納や遅延がないことが重要です。

住宅ローンの返済計画

住宅ローンの返済計画は、安定した生活を送るために不可欠です。返済額の算出には、収入や家計を考慮する必要があります。ここでは具体的な計算方法と、無理のない返済プランの作成について解説します。

返済額の計算方法

返済額は一般的に以下の要素から計算されます。

- 借入額: 借入額を正確に設定することが重要です。

- 金利: 金利は固定金利または変動金利によって異なります。

- 返済期間: 通常、返済期間は10年から35年です。

計算式は次の通りです。

- 年間返済額 = 借入額 × (金利 × (1 + 金利)^返済期間) ÷ ((1 + 金利)^返済期間 – 1)

- 月間返済額 = 年間返済額 ÷ 12

例えば、借入額が3000万円、金利が1.5%、返済期間が30年の場合、計算によって月々の返済額が決まります。

無理のない返済プラン

無理のない返済プランを立てることで、安定した生活が実現できます。以下のポイントを考慮しましょう。

- 家計の状況: 十分な余裕を持たせた計画が必要です。

- 金利の変動: 変動金利の場合は、将来の金利上昇を想定します。

- ライフイベント: 子供の教育費や将来の必要資金を見越しましょう。

まとめ

住宅ローンの借入限度額を理解することは理想の家を手に入れるための第一歩です。私たちは年収や返済能力に基づいた適切な借入額を把握し無理のない返済計画を立てることが重要です。金融機関の審査基準を理解し信用情報を良好に保つことで、より良い条件での融資が可能になります。

また、住宅ローンの種類をしっかりと比較検討することで、私たちのライフスタイルに最適な選択ができるでしょう。これらの知識をもとに、安心して住宅購入を進めていきたいですね。