私たちが日常生活を送る中で、銀行口座は欠かせない存在です。しかし、**口座はいくつまで持てるのか**という疑問を持ったことはありませんか?多くの人が、資産管理や生活スタイルに応じて複数の口座を持つことを考えていますが、実際にはどのくらいの数が適切なのでしょう。

口座の種類と特徴

銀行口座にはいくつかの種類があり、それぞれ異なる特徴と目的があります。私たちらは、主要な口座のタイプについて詳しく見ていきます。

普通預金口座

普通預金口座は、日常的に利用できる最も一般的な口座です。**普通預金口座の特徴は、**以下の通りです。

- いつでも引き出しや入金が可能。

- 利息を受け取ることができるが、利率は通常低い。

- ATM手数料が発生する場合がある。

この口座は、使い勝手が良い反面、利息が低いため大きな資産運用には向きません。

定期預金口座

定期預金口座は、あらかじめ決めた期間にわたってお金を預けるタイプの口座です。**定期預金口座の特徴には、**次のような点があります。

- 定められた期間、資金を預ける必要がある。

- 利率は通常、普通預金よりも高い。

- 期間満了前の解約にはペナルティが発生することがある。

この口座は、長期的な資産運用を考える際に効果的です。

投資信託口座

投資信託口座は、資産運用に特化した口座です。**投資信託口座の特徴は、**以下のようになります。

- 様々な資産に自動的に分散投資できる。

- 専門のファンドマネージャーに運用を任せることができる。

- 投資のリスクを軽減することが期待できる。

私たちの資産形成にとって、効果的な手段となります。

口座開設の条件

口座を開設するためには、いくつかの条件があります。これらの条件を理解することで、スムーズな口座開設が可能です。

年齢制限

口座を開設するには、一般的に満20歳以上であることが求められます。これは法的な制約であり、自分名義の口座を持つために重要です。ただし、未成年者でも保護者の同意があれば口座を開設できるケースもあります。この場合、特別な手続きが必要になることがあります。

身分証明書

口座を開設するには、有効な身分証明書を提示する必要があります。通常、以下の書類が受け入れられます:

- 運転免許証

- 各種健康保険証

- パスポート

口座の数に関する法律

私たちが口座の数について考えるとき、法律への理解が不可欠です。一般的に、日本における口座の開設には制限がありません。しかし、口座数に関する具体的な法律が存在しないため、銀行ごとの方針に従う必要があります。

限度件数

さまざまな銀行は、口座の数に関して異なるポリシーを持っています。たとえば、一部の銀行は、顧客が持てる普通預金口座や定期預金口座の数に制限を設けていることがあります。また、金融機関によっては、特定の条件下であれば、複数の口座を持つことが許可される場合もあります。具体的には、以下のような点に注意が必要です。

- 銀行による制限

- 特定の口座タイプに対する制限

- 複数口座を利用する際の条件

取り扱いのルール

口座の取り扱いには、さまざまなルールが適用されます。私たちが銀行口座を開設する際、以下のようなルールを考慮する必要があります。

- 本人確認書類の提示: 身分証明書や住民票の提出が求められることが一般的です。

- 口座利用目的の明示: 口座の利用目的に応じて、銀行側が特別な条件を追加する場合があります。

- 取引制限: 各銀行が設定する取引限度額や手数料に注意が必要です。

口座管理のポイント

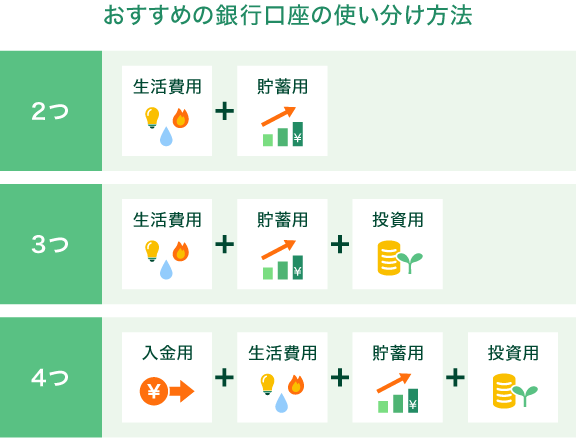

口座を複数持つことには、さまざまなポイントがあります。情報を整理し、資産管理を効率的に行うために有用です。

複数口座のメリット

複数の口座を保有することには、以下のメリットがあります。

- 資産の安全性の向上: 複数の銀行に分散することで、一つの口座のリスクを軽減できます。

- 特定目的の管理: 各口座を特定の目的(貯蓄、投資、日常支出)に分けることで、資金の流れを管理しやすくなります。

- 異なる金利の活用: 定期預金口座の金利を活用したり、投資信託口座で運用の幅を広げたりできます。

- ボーナスや特典の取得: 銀行ごとに提供されるキャンペーンやボーナスを利用するチャンスが増えます。

注意すべき点

しかし、複数の口座を持つことには注意すべき点も存在します。

- 口座維持手数料: 銀行によっては、口座維持手数料が発生することがあるため、十分な資金を保持する必要があります。

- 管理の複雑さ: 複数の口座を管理すると、資金の状況を把握しづらくなることがあります。このため、定期的なチェックが欠かせません。

- 利用目的の明確化: 各口座の目的を明確にしないと、資金が無駄に停滞する恐れがあります。

- 規約の確認: 銀行ごとの規約や条件を確認して、思わぬトラブルに遭遇しないよう注意が必要です。

Conclusion

私たちは複数の銀行口座を持つことが資産管理において有益であることを理解しました。口座の種類や特徴を把握することで、私たちのニーズに最適な選択ができるようになります。また、口座開設の条件や銀行ごとの方針にも注意が必要です。

資産の安全性や特定目的の管理を考えると、口座の数を増やすことは良い戦略です。しかし、維持手数料や管理の手間も考慮しなければなりません。私たちが意識的に口座管理を行うことで、より良い金融ライフを築けるでしょう。