年金について考えるとき、私たちの多くは「年金はいくつから貰えるのか?」という疑問を抱きます。将来の生活を支えるために、年金の受給開始年齢は非常に重要なポイントです。私たちが知っておくべき基本情報を押さえることで、より充実した老後を迎える準備ができます。

年金制度の概要

年金制度は、老後の生活を支える重要な仕組みです。私たちが知るべき基本的な情報について詳しく見ていきましょう。

年金の種類

年金にはいくつかの種類があります。それぞれの特徴を理解することで、自分に合った年金制度を選ぶ手助けになります。以下が主要な年金の種類です。

- 国民年金(基礎年金): 日本に住む20歳以上60歳未満の全ての人が加入する義務があります。基礎的な生活を支える役割を果たします。

- 厚生年金: 会社員と公務員が対象になります。国民年金に上乗せされ、受給額が増えます。

- 企業年金: 各企業が独自に設ける年金制度です。福利厚生の一環として提供され、受給時の金額は企業によって異なります。

- 個人年金: 自分自身で積立てる年金です。銀行や保険会社を通じて契約できます。

年金制度の目的

- 老後の生活の安定: 年金があることで、生活費や医療費の負担を軽減します。

- 安心感の提供: 無収入の状態でも、一定の収入を得られるため、安心して老後を過ごせます。

- 社会保障の一環: 国全体の生活水準を維持し、貧困層を減少させる効果があります。

年金を受け取るための条件

年金を受け取るには、いくつかの条件を満たす必要がある。特に、年齢や収入に関する要件が重要だ。

年齢的条件

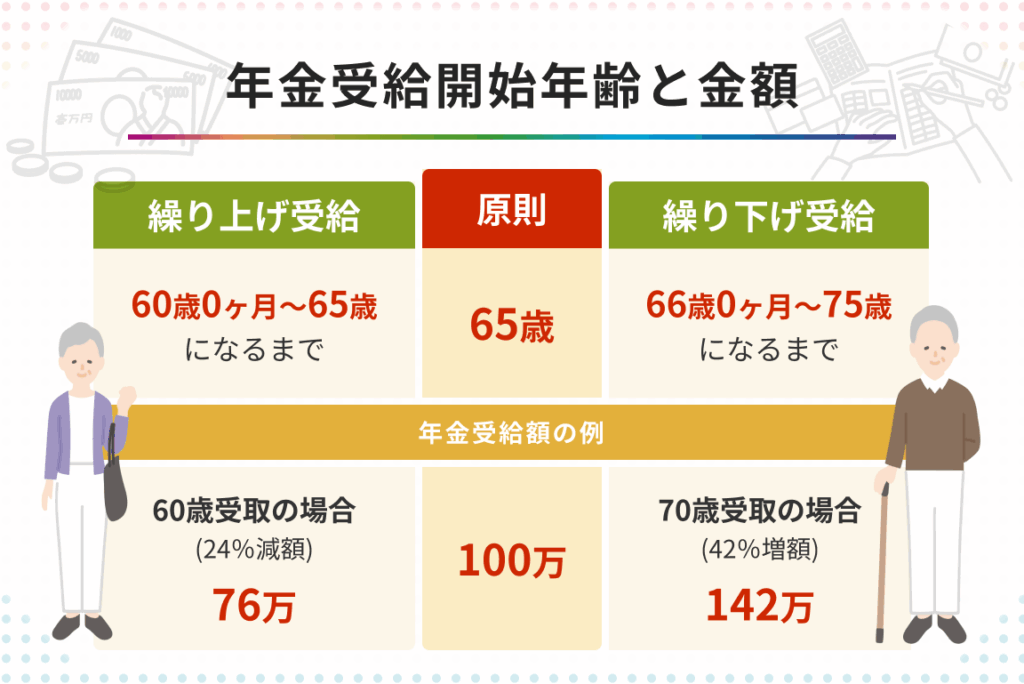

年金の受給開始年齢は、原則として65歳である。国民年金や厚生年金の場合、63歳や64歳から受け取れる選択肢もある。しかし、その際には、受け取る年金額が減少する。具体的には、受給開始年齢を早めるごとに年金額が最大で30%減少することもある。また、70歳まで受給を遅らせれば、年金額が増加する制度も存在する。つまり、受給開始年齢の選択は、将来の年金受取総額に大きな影響を与える。

収入条件

さらに、年金を受け取る際には収入条件も考慮する必要がある。仕事を続けながら年金を受け取る場合、収入制限が設けられている。具体的には、年間収入が一定の金額を超えると、年金額が減額されることがある。たとえば、2023年度の場合、年間収入が約220万円を超えると、年金の一部が減額される可能性がある。そのため、年金受給中は収入管理が重要となる。

年金受給開始年齢

年金を受け取る時期は、老後の生活に大きな影響を与える重要な要素です。日本の年金制度では、受給開始年齢は主に65歳ですが、選択肢がいくつか存在します。受給開始年齢を適切に選ぶことで、将来の生活費に対する安心感が増します。

法定年齢の変化

法定年齢は過去数十年で変化してきました。具体的な年齢の推移を以下に示します。

- 1959年: 男性65歳、女性60歳

- 2018年: 男性65歳、女性65歳(段階的に引き上げ)

- 2025年: 男性65歳、女性65歳に完全移行

このように、法律の改正に伴い、女性の受給開始年齢が引き上げられています。現在、全ての人が65歳から受け取ることを前提としています。年齢の変更に気をつけることが大切です。

受給年齢の選択肢

年金の受給開始年齢には、いくつかの選択肢があります。

- 63歳から受給: 最低年齢で受給開始できますが、年金額は最大で30%減少します。

- 64歳から受給: 同様に年金額が減額されますが、早く受け取りたい人には選択肢として有効です。

- 67歳以降に受給を遅らせる: 遅らせることで年金額が増加する制度もあり、最大で42%増額の可能性があります。

年金受給額

年金受給額は、受給者の金融状況に大きな影響を与える重要な要素です。我々は、年金受給額の計算方法やその影響を与える要因について詳しく見ていきます。

受給額の計算方法

年金受給額の計算は、以下の要素に基づいて行われます。

- 加入期間: 年金に加入した期間が長いほど、受給額は増加します。

- 保険料の納付額: 納付した保険料の総額が受給額に反映されます。

- 算定基礎額: 所定の計算式に基づき、将来受給する年金額が決定されます。

例えば、国民年金の場合、基礎年金であるため、一定の支給額が設定されています。一方、厚生年金では、給与により受給額が変動します。これらの要素を考慮し、各自の受給額を把握することが重要です。

影響を与える要因

年金受給額には、さまざまな要因が影響を及ぼします。主な要因は以下の通りです。

- 受給開始年齢: 早期に受給を開始すると、受給額が減額される。例えば、63歳で受給を開始すると、最大で30%減少する場合がある。

- 所得状況: 年間収入が一定額を超えると、年金額が減額されることがあるため、収入管理が必要です。

- 法改正: 年金関連の法律が改正されることで、受給ルールや支給額が変更されることがある。特に受給開始年齢の引き上げが進む中、注意が求められます。

年金制度の未来

年金制度の未来については、政策の変更や受給者への影響が重要な要素となる。我々はこれらの変化を把握することで、安定した老後を目指すことができる。

政策の変更

政策は常に変動し、年金制度も例外ではない。近年、政府は年金制度の持続可能性を確保するために、さまざまな改革を行ってきた。以下のポイントが特に注目される。

我々はこれらの変更を理解し、自分たちの将来にどのように影響するのかを考える必要がある。

受給者への影響

受給者への影響は、政策変更と密接に結びつく。年金の受給額や受給開始年齢が、個々の生活に直接的な影響を及ぼす。具体的な影響には以下のような点がある。

Conclusion

年金受給のタイミングは私たちの老後の生活に大きな影響を与えます。受給開始年齢や年金額の選択肢を理解することで、より良い生活設計が可能になります。法改正や制度の変化にも目を向けて、自分に合った年金制度を選ぶことが重要です。

また、収入管理や受給額の把握も忘れてはなりません。これらの要素をしっかりと考慮し、安心できる老後を迎えるための準備を進めていきましょう。私たちの未来に向けて、賢い選択をしていくことが大切です。