私たちは日々の生活の中で、どれだけの口座を持っているか考えたことがありますか? 口座いくつもってることは、私たちの経済的な自由や管理能力に大きく影響します。 銀行口座、投資口座、さらにはオンライン決済サービスのアカウントなど、さまざまな口座が私たちの生活を支えています。

口座いくつもってるとは?

私たちが「口座いくつもってる」と言うとき、単に数を言うのではなく、さまざまな目的のために開設された口座の重要性を示しています。例えば、次のような口座が考えられます。

- 銀行口座:日常的な金融取引に使用し、給料の受け取りや口座振替を行います。

- 投資口座:株式や債券などの資産を管理し、資産運用のために活用します。

- オンライン決済サービス:ネットショッピングやサービスの支払いに便利で、多くの人が利用します。

これらの口座を持つことで、私たちの財務状況は向上します。また、資金の管理や運用が容易になり、より効率的にお金を扱えます。でも、口座が多いと管理が複雑になる面もありますよね。口座の種類に応じた利点とデメリットを把握して、効果的に使用しましょう。

例えば、複数の銀行口座を持つことで、異なる利率を得たり、目的別に資金を分けたりできます。しかし、口座が増えるたびに、必要な書類や情報を管理する手間も増えます。これを考慮して、私たちは自分に最適な口座数を見つける必要があります。

口座の種類

さまざまな口座が私たちの生活に重要な役割を果たしている。ここでは、主な口座の種類とその特徴を説明する。

普通口座

普通口座は、最も一般的な銀行口座の一つです。この口座を利用することで、日常的な金融取引が可能です。普通口座の利点には以下があります:

普通口座は、日常の資金管理に最適です。

当座口座

当座口座は、主にビジネスや法人向けに設計されています。この口座の特長は、限度額を設定し、必要な時にすぐに資金を引き出せることです。以下に、当座口座の主なポイントを挙げます:

当座口座は、特に企業活動において重要です。

定期預金口座

定期預金口座は、特定の期間にわたって資金を預けることで利息を得られる口座です。この口座の魅力は、通常の普通口座よりも高い金利が適用される点です。定期預金口座の利点は次の通りです:

複数口座を持つメリット

複数の口座を持つことには、いくつかの明確な利点があります。特に資産管理や投資の面で大きなメリットが見込めます。

資産管理の効率化

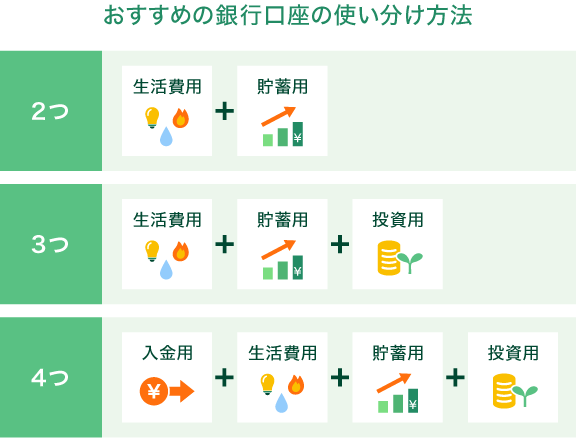

複数の口座を持つことで、資産管理が効率的に行える。それぞれの口座に特定の目的を設定することで、資金の流れを明確に把握できる。たとえば、生活費専用の口座、貯蓄用口座、そして投資用口座を分けることで、資金の使途を限定しやすくなる。

- 資金の利便性向上: 口座ごとに異なる金融機関を利用すると、ATM手数料や金利において得られるメリットが増える。

- リスク分散: 口座の分散は、金融機関の倒産などのリスクを軽減し、資産を守る手助けになる。

投資先の多様化

複数の口座を持つことによって、投資先の選択肢が広がる。各口座で異なる投資戦略を採用することで、リターンを最大化できるかもしれない。たとえば、株式投資を行う口座と不動産投資を行う口座を持てば、異なる市場の動きを利用できる。

- アセットクラスの分散: 株式、債券、不動産など、さまざまなアセットクラスに容易に分散投資できる。

- リバランスの柔軟性: 市場環境の変化に応じて、各口座の資産配分を見直し、最適化できる。

複数口座を持つデメリット

複数の口座を持つことにはデメリットも存在します。これらのデメリットに注意を払うことが、口座数を決める際に重要です。

手数料の発生

複数の口座を持つと、口座維持手数料や取引手数料が発生する場合がある。これにより、思わぬコストがかさむことがあります。たとえば、年会費が必要な口座や、ATM利用時に手数料がかかる場合もあるため、実質的なコストが増大することがあります。手数料が無料のプランを選ぶことも可能ですが、それでも手続きが必要なことが多いため、管理が複雑になることが考えられます。

まとめ

私たちが口座を持つことの重要性は明らかです。異なる目的に応じた口座を開設することで、資金の管理が効率的になり、経済的自由が得られます。しかし、口座が増えることで管理が複雑になる可能性もあるため、注意が必要です。自分に合った口座数を見極めることが、資産運用や日常生活での財務管理をより効果的にする鍵となります。賢い選択をすることで、私たちの経済状況を一層向上させることができるでしょう。