私たちは、日常生活の中でさまざまな金融サービスを利用していますが、**口座はいくつ持ってる?**と考えたことはありますか?銀行口座や貯蓄口座、投資口座など、私たちの生活には多くの口座が存在しています。これらの口座を適切に管理することで、資産を効率的に運用できる可能性が広がります。

口座の種類

私たちが持つ口座によって、資産の管理や運用が簡単になる。ここでは、一般的な口座の種類を見ていく。

普通預金口座

普通預金口座は、日常的な取引に最適な口座だ。この口座には以下の特徴がある:

普通預金口座は、緊急の資金が必要な場合にも役立つ。

定期預金口座

定期預金口座は、資金を一定期間預けることで高い利息を得られる口座だ。以下の特徴がある:

計画的な資産運用に適している。

投資口座

投資口座は、株式や債券などの金融商品に投資するための口座だ。特徴は次の通りだ:

口座を持つ理由

口座を持つことには多くの理由があります。私たちは、資産を効率的に管理し、日常の支出をスムーズに行うために、異なる種類の口座を利用します。

資産管理

資産管理の効率を高めるために、複数の口座を利用することは重要です。それぞれの口座には特性があり、目的に応じて使い分けられます。例えば、普通預金口座は流動性が高く、急な出費や日常経費に便利です。一方、定期預金口座は資金を一定期間預けることで高い利息を得やすく、長期的な資産形成を図るのに適しています。投資口座では、株式や債券などを通じて資産の増加を目指すことができます。

利率の違い

口座によって利率に大きな差があることも、口座を持つ上での重要な要因です。普通預金口座の利率は比較的低く、定期預金口座は資金を預ける期間に応じて高い利率が得られます。最近では、ネット銀行が特に高利率を提供していることもあります。これにより、資産を増やすために口座の選択には慎重さが求められます。

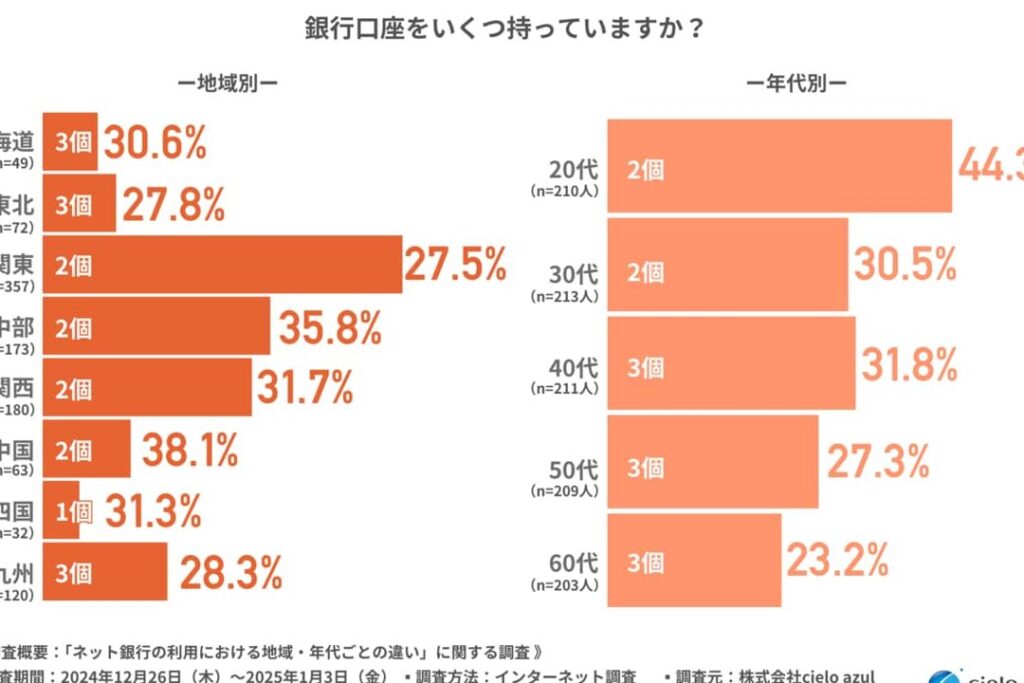

口座数のデータ

日本人の口座数に関するデータは、我々の日常生活に非常に関連しています。具体的な数字を見てみましょう。

日本人の平均口座数

日本人が持つ口座数の平均は約5.5口座です。この数は年々変動し、以下のような要因が影響を与えています。

- 複数の利用法: 普通預金、定期預金、投資のための口座など、使い分ける人が増えています。

- 金融サービスの多様化: ネット銀行の普及により、多くの口座を持つことが容易になっています。

- 資産運用の意識: 資産運用への関心が高まっており、複数の口座を使う人も増加しています。

年齢層別の傾向

年齢層によって口座数に顕著な違いがあります。

- 20代: 平均2〜3口座。学生や若年層は、メインバンクとして1口座と貯蓄用や投資用の口座を持つことが一般的です。

- 30代: 平均4〜5口座。仕事や家庭の状況が変わることで、貯蓄や投資目的の口座数が増加します。

- 40代以上: 平均6口座以上。資産形成に注力する傾向が強まり、複数の口座を持つ人が多いです。

口座の選び方

口座の選び方は、資産管理において重要なポイントです。私たちが選ぶ際に考慮すべき要素を以下に示します。

金利の比較

金利の比較は、口座選びにおいて最も基本的な要素です。各銀行ごとに設定される金利は異なり、以下の点を考慮する必要があります。

- 普通預金口座の金利は一般的に低い。

- 定期預金口座の金利は高いが、資金の拘束期間がある。

- ネット銀行は、対面銀行よりも高い金利を提供することが多い。

私たちが持つ口座の金利を定期的に見直し、最適な口座を選ぶことが大切です。

手数料の確認

手数料の確認は、口座を選ぶ際に忘れてはならない要素です。各口座には維持費や取引手数料が存在します。

- 一部の銀行は、口座維持手数料が無料。

- 他の銀行は、一定条件を満たさない場合に手数料が発生する。

- 取引時の手数料も異なるため、特に頻繁に取引を行う人は注意が必要。

手数料を把握することで、長期的なコストを抑えることが可能です。

銀行の信頼性

銀行の信頼性は、私たちが選ぶ口座の安全性に直結します。信用できる銀行を選ぶためのポイントは以下です。

- 銀行の歴史や安定性を確認する。

- スリーピンや国際的な評価も参考にする。

- 顧客サービスの質も重要な判断基準となる。

結論

私たちの資産運用を考える上で口座の種類や数は非常に重要です。異なる口座を持つことで、資産を効率的に管理し、日常の支出をスムーズに行うことができます。特にネット銀行の普及により、利率や手数料を比較しやすくなっています。

年齢層によって口座数に違いが見られることからも、資産形成への意識が高まっていることが伺えます。これからも私たちは、自分に合った口座を選び、賢い資産運用を目指していきましょう。