住宅を購入する際、**住宅ローンはいくつまで組めるのか**という疑問は多くの人にとって重要なポイントです。私たちもこの疑問を抱えたことがあります。ローンの限度額は、収入や返済能力、さらには金融機関の基準によって異なるため、しっかりと理解しておく必要があります。

住宅ローンの基本知識

住宅ローンの理解は、住宅購入において重要です。適切な情報を知ることで、私たちの選択が容易になります。以下に、住宅ローンに関する基本的な情報を詳しく説明します。

住宅ローンとは

住宅ローンは不動産を購入するための借入金です。通常、金融機関から借り入れ、返済は数十年間にわたります。このローンの目的は、私たちが住宅を手に入れる手助けをすることです。一般的に、金利の設定や返済期限は契約時に決まります。重要なのは、私たちの収入や財政状況によって借りられる金額が異なる点です。

住宅ローンの種類

住宅ローンにはいくつかの種類があります。以下に、主要なローンのタイプを示します。

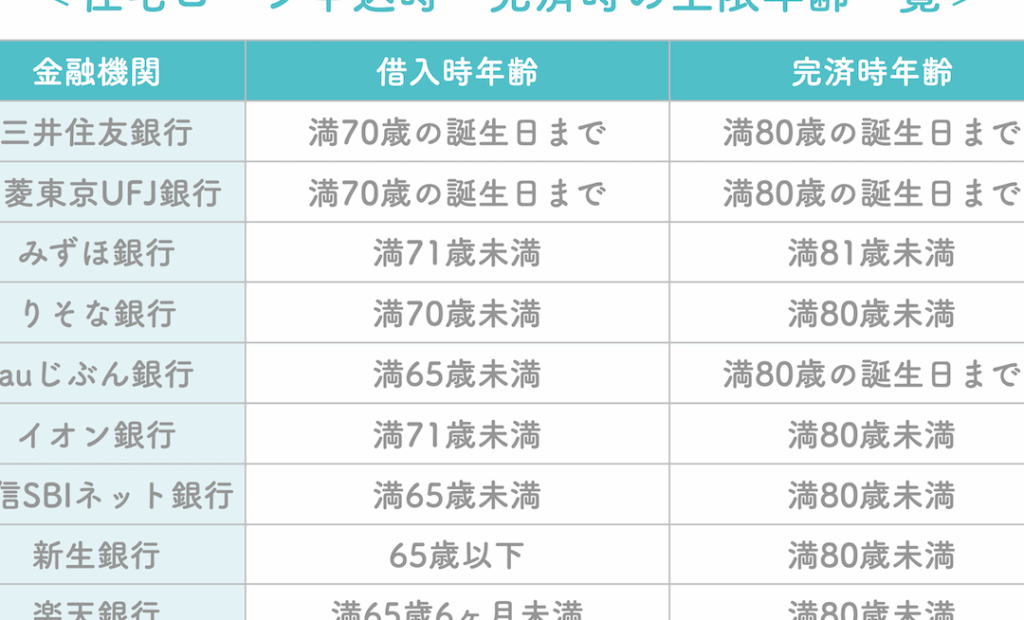

住宅ローンの借入可能額

住宅ローンの借入可能額は、主に収入や返済能力に依存します。具体的には、返済比率や金融機関が設定する基準に基づき、各自の状況によって異なる額が設定されます。

収入に基づく計算方法

借入額を決める上で、年収が重要な要素となります。一般的には年収の25%から30%を目安として設定します。これは、月々の返済額が年収の一定割合に収まるようにするためです。以下のポイントに注意してください。

- 月々の返済額が年収に占める割合

- 固定費と変動費のバランス

- 他の借入金(例:車のローンやクレジットカード)の有無

これらの情報をもとに、借入可能額の計算が行われます。

借入審査のポイント

借入審査では、金融機関がさまざまな要素をチェックします。これには、信用情報、返済能力、資産状況が含まれます。重要な審査ポイントを以下に示します。

- 過去の返済履歴

- 定職の有無や勤続年数

- 銀行での口座状況や貯蓄

借入額を決める要因

借入額を決定する際には、いくつかの重要な要因が影響します。これらの要因を理解することが、適正な借入額の判断に役立ちます。

年収と返済負担率

年収と返済負担率は、借入額を決める大きな要因です。具体的には、返済負担率は年収に対する月々の返済額の割合を示します。この割合は、通常、25%から30%に設定されることが一般的です。年収が500万円の場合、月々の返済額は約10万4千円から12万5千円が目安となります。借入額がこの範囲内であると、無理なく返済できる可能性が高まります。また、他の固定費や生活費のバランスも考慮する必要があります。

住宅ローンを組む際の注意点

住宅ローンを検討する際、多くの要素を考慮する必要があります。まず、返済計画は非常に重要です。適切な返済計画がなければ、長期的に安定した生活を維持することが困難になります。保証金や手数料を含む全体の返済総額を計算し、これに基づいて月々の返済額を設定することが求められます。

返済計画の重要性

返済計画を確実に見直す必要があります。具体的には、以下の点が重要です。

- 月々の支出を把握すること:他の生活費とどのようにバランスを取るか。

- 将来の収入変動を考慮すること:収入が減った場合の対応策を立てること。

- ボーナスや追加収入を計算に含めること:これにより、柔軟な返済が可能になります。

また、適切なシミュレーションを行い、返済計画が実現可能であるかを確認することが求められます。

ライフプランとの整合性

ライフプランとの整合性も大切です。住宅ローンは人生の大きな選択であり、今後のライフスタイルに影響を与えます。このため、以下の要素が重要です。

- 将来の家族構成:結婚や子供の有無は支出計画に影響を与えます。

- 転職や転居の可能性:キャリアに伴う変動も考慮します。

- リタイア後の生活資金:年金や資産運用の計画を含めること。

住宅ローンに関する最新情報

住宅ローンの最新情報を把握することは、私たちにとって重要です。市場の動向や政府の支援策を理解することで、より良い住宅購入の選択が可能になります。

市場の動向

最近の住宅ローン市場では、金利の変動が顕著です。特に、以下の点が注目されています。

- 固定金利の低下: 固定金利型の住宅ローンが多くの金融機関で低金利を提供しています。これにより、長期的に安定した返済が可能です。

- 変動金利の影響: 変動金利型の住宅ローンも需要が高まっています。しかし、金利の上昇リスクには注意が必要です。

- 住宅価格の上昇: 住宅市況が好転しており、価格が上昇しています。購入を検討している場合、早めの決断が鍵です。

金利や市場動向を把握することで、私たちの住宅ローン選びがスムーズになります。

政府の支援策

政府は、住宅購入を支援するためのさまざまな施策を展開しています。ここでは重要な支援策を挙げます。

- 住宅ローン控除: 住宅ローンの利息に対して一定の控除があります。これにより、実質的な負担軽減が図れます。

- 子育て世帯向け支援: 子育て世帯の購入支援策が充実しており、助成金や低金利ローンが利用可能です。

- 地域別の支援策: 地域ごとに異なる支援制度があります。特定の地域での購入を考える場合、詳細を確認することが重要です。

Conclusion

住宅ローンの限度額を理解することは私たちの住宅購入において非常に重要です。収入や返済能力に基づいた適切な借入額を見極めることで、無理のない返済計画が立てられます。また、最新の市場動向や政府の支援策を把握することで、より有利な条件での借入が可能になります。私たちがしっかりと情報を集め、計画を立てることで、安定した未来を築く第一歩を踏み出せるでしょう。