私たちが将来のために資産を築く方法として、イデコ(個人型確定拠出年金)は非常に注目されています。しかし、イデコは「いくつまで」利用できるのでしょうか?その疑問にお答えするために、この記事ではイデコの利用年齢や制度の特徴について詳しく解説します。

イデコは自分の老後資金を計画的に積み立てるための強力なツールです。 しかし、制度にはさまざまなルールがあり、特に年齢制限については多くの人が混乱しています。私たちが知っておくべき重要なポイントを押さえ、賢く資産形成を進めましょう。

イデコの基本知識

イデコは、個人型確定拠出年金の略称です。この制度は私たちが老後資金を自分で積み立てるための手段です。私たちは、イデコの基本的な理解に努め、制度の特徴をしっかり把握することが重要です。

イデコとは?

イデコとは、個人型確定拠出年金で、私たちが将来のために資産を自主管理できる仕組みです。イデコを利用することで、私たちは貯蓄に加え、投資による資産形成が可能になります。手続きはオンラインで簡単に行え、私たちが選んだ金融商品に資金を投資できます。例えば、株式や投資信託といった多様な選択肢があります。

イデコのメリット

イデコには多くのメリットがあります。以下のポイントが特に重要です。

- 税制優遇: イデコで積み立てた金額は、所得税の課税対象から差し引かれます。これにより、税負担を軽減できます。

- 資産の分散: 様々な金融商品に分散投資ができるため、リスクを分散しやすくなります。

- 自分のペースで積立: 月々の積立額を自由に設定できるため、私たちのライフスタイルに応じた資産運用が可能です。

- 受取時の優遇: 年金受取時に、一定の金額まで非課税で受け取れます。これにより、受け取る際のメリットが増します。

イデコの利用限度

イデコの利用限度には、年齢制限と金額制限があります。これらのルールを理解することで、効果的にイデコを活用できるでしょう。

年齢制限について

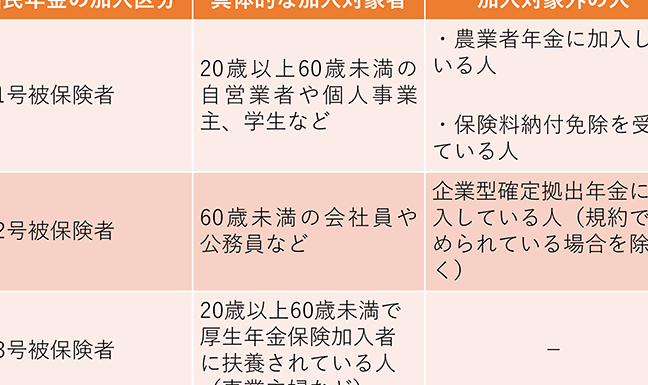

イデコを利用する際、加入年齢には制限があります。具体的には、20歳以上60歳未満の方が対象となります。この年齢制限により、若い世代から中高年層まで、計画的に資産形成が可能です。また、加入後は60歳まで積立を続け、受取は60歳以降から開始できます。こうした年齢枠を把握することで、適切なタイミングで資産運用を始められます。

金額制限について

金額制限も重要なポイントです。イデコへの加入者は、毎月の積立額が設定されています。具体的には、以下の通りです。

- 確定給付型:月額1,000円から6万8,000円

- 確定拠出型:月額1,000円から6万8,000円

- 自営業者:月額1,000円から12万円

イデコの運用方法

イデコを効果的に運用するには、いくつかの重要なポイントを理解することが大切です。具体的な運用商品の選び方や、運用方針の決定について詳しく見ていきます。

運用商品の選び方

運用商品は、運用の成果に大きな影響を与えます。我々の資産形成に貢献する商品を選ぶ際は、以下の観点を考慮します。

- リスクとリターン: リスクが高い商品ほどリターンも大きい可能性がありますが、価格変動も大きくなります。自分たちのリスク許容度を考えましょう。

- 投資先: 株式、債券、リートなど具体的な投資先を確認します。分散投資を意識することでリスクを軽減できます。

- 手数料: 各運用商品には手数料が存在します。低コストの商品を選ぶことで、長期的な資産形成が有利になります。

- 運用期間: 運用商品の特性を理解し、長期での運用を前提とする商品を選びます。短期的な売買は控えると良いでしょう。

運用方針の決定

運用方針を明確にすることは、資産形成において不可欠です。我々の目標や状況に応じた方針の決定を次のように行います。

- 目標設定: 明確な目標を設定します。例えば、Retirement資金をいくら蓄えたいのか、いつまでに達成するのかを考えます。

- 資産配分: 株式と債券、その他の金融商品とのバランスを考慮します。資産配分のルールを設け、定期的に見直します。

- 定期的な見直し: 定期的に運用状況を確認し、必要に応じて運用方針を調整します。市場の状況を反映させることが重要です。

イデコの活用事例

イデコは、個人型確定拠出年金を通じて資産を形成する手段として多くの活用事例があります。具体的な成功例や失敗例を通じて、私たちの理解を深められます。

成功事例の紹介

成功した利用者の声は、多くの人々にとって参考になります。以下のような事例が存在します。

- 30代のサラリーマンは、毎月2万円を積み立て、10年間で資産が約300万円に達しました。この利用者は、資産形成の重要性を認識して早い時期から始めました。

- 自営業の方が毎月8万円を積み立てており、税制優遇を享受しながら、10年後に700万円以上の資産を形成しました。リスクを分散させるために、複数の投資商品を組み合わせた結果です。

このような事例から、早めに始めることやリスク管理の重要性を学べます。

失敗事例の分析

失敗事例もまた、学びの場です。以下は、よくある設定です。

- 40代の投資未経験者が、定期的な確認を怠り、運用商品を変更しなかった結果、資産が期待を下回りました。この事例は、定期的な見直しや柔軟な対応が不可欠であることを示しています。

- 若い世代が、リスクを軽視して安全な運用だけを選んだ結果、市場の変動に影響され、最低限のリターンしか得られませんでした。この場合も、リスクとリターンのバランスを意識する必要があります。

結論

イデコを利用することで将来の資産形成が可能になります。年齢制限や積立金額のルールを理解することが重要です。私たちは、イデコのメリットを最大限に活用し、計画的に老後資金を準備することが求められます。

運用方法や成功事例を参考にしながら、自分に合ったプランを立てることで、より効果的な資産運用が実現できるでしょう。定期的な見直しを行い、リスク管理をしっかりと行うことで、安心して未来に備えることができます。私たちの資産形成の第一歩として、イデコを検討してみましょう。