私たちは、将来のために資産を築く手段として「iDeCo」に注目しています。「iDeCo いくつまで」とは、私たちがどの年齢までiDeCoに加入できるのかを考える重要なテーマです。年金制度が不安定な現代において、自分自身の老後資金をどのように準備するかは、誰もが真剣に考えるべき課題です。

iDeCoの基本

iDeCoとは、個人型確定拠出年金の略で、私たちが老後資金を自ら積み立てる仕組みです。税制上の優遇が受けられ、資産形成の手段として注目されています。ここでは、iDeCoのしくみと利点について詳しく説明します。

iDeCoとは?

iDeCoは、加入者自身が拠出額や運用方法を選択できる年金制度です。自営業者や会社員、専業主婦、年金受給者も参加可能です。契約者は、毎月一定額を積み立て、顧客指定の金融商品で運用します。運用成績が左右するため、計画的な資産形成が求められます。

iDeCoのメリット

iDeCoには、数多くのメリットが存在します。

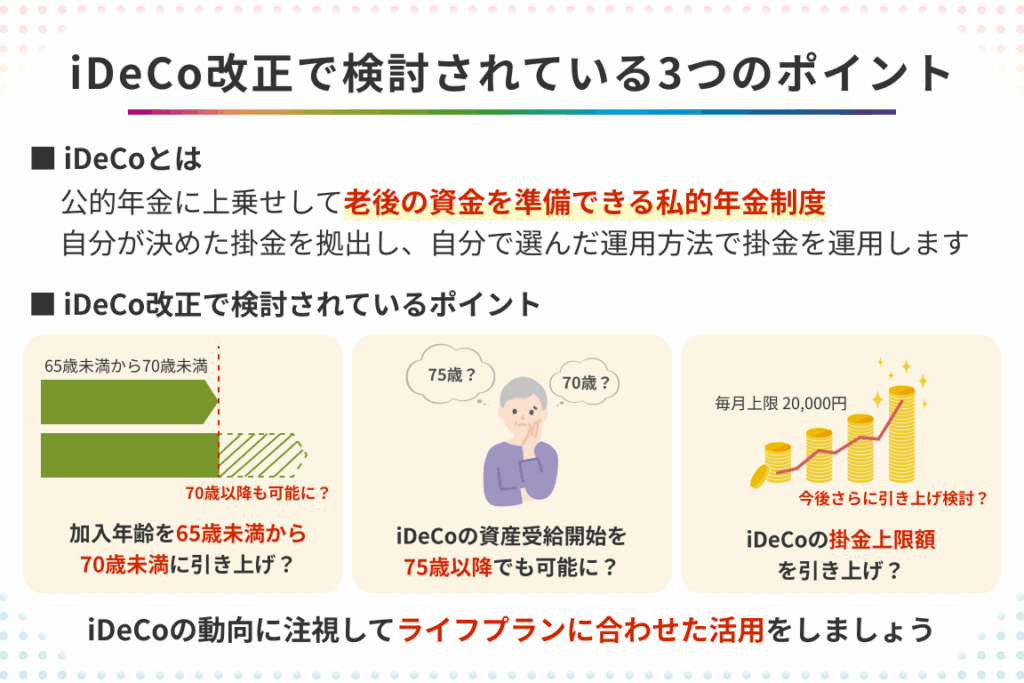

iDeCoの年齢制限

iDeCoには参加するための年齢制限が設定されている。具体的には、加入できる年齢は20歳から60歳まで。私たちがiDeCoを選択する際には、この年齢範囲を理解することが重要だ。

いくつまで加入できるか

iDeCoへの加入年齢は厳密に定められている。加入できる年齢層は以下の通りだ:

- 20歳から59歳: 投資を開始できる年齢。この範囲内であれば、加入が可能。

- 60歳時点: 加入を終えることが求められ、60歳の誕生日を迎えた時に加入資格を失う。

40歳以上の方々にとって、老後資金の準備としてiDeCoは非常に有効な選択肢になる。

加入年齢のルール

加入年齢に関するルールは明確だ。以下のポイントに注意を払うべきだ:

- 年齢制限の遵守: 20歳になれば加入が可能で、59歳まで維持できる。60歳になると即座に加入資格を喪失。

- 加入手続き: 加入申し込みは、年齢制限を満たしていればスムーズに行える。

iDeCoの運用方法

iDeCoの運用方法は、加入者の意向に大きく依存します。運用商品の選択や運用期間によって、資産形成の結果に影響を与えるため、個々の状況に合わせた戦略が求められます。

運用商品の選択肢

iDeCoでは、様々な運用商品から選択できます。具体的には、以下のような選択肢が存在します。

- 株式型投資信託:成長を狙いたい方に適しています。

- 債券型投資信託:安定した運用を望む方に向いています。

- バランスファンド:株式と債券を組み合わせた商品でリスクを分散させます。

- 外国株式投資信託:海外市場へも投資可能です。

- 定期預金:元本保証を重視する方におすすめです。

リスクを理解した上で、運用商品を選択することが重要です。

運用期間とその影響

運用期間もまた、資産形成に大きな影響を与える要素です。一般的に、長期にわたり運用することで、複利の効果を活かしやすくなります。運用期間に応じたリスクの取り方がも大切です。

具体的には、以下のような考え方ができます。

- 短期運用:市場の変動に敏感で、リスクが高まりやすいです。

- 中期運用:安定した成長を見込みつつ、リスクを抑えるバランスが重要です。

- 長期運用:市場の波を乗り越え、複利効果を享受できます。

iDeCoの受取方法

iDeCoの受取方法は、受取開始年齢や選択肢によって異なります。加入者が自分のライフプランに合った方法を選ぶことが重要です。

受取開始年齢

iDeCoの受取開始年齢は、原則として60歳からです。加入者が満60歳に達した時点から資産を受け取ることができます。ただし、65歳までの間に開始することも可能で、早期に運用益を取り出すことはできません。この年齢制限には注意が必要です。中には、老後資金を早めに準備したい方もいるため、計画的な資産形成が望まれます。

受取方法の選択肢

iDeCoの受取方法には、以下のような選択肢があります:

Conclusion

私たちにとってiDeCoは老後資金を形成する有効な手段です。加入年齢が20歳から59歳までという制限があるため早めの準備が重要です。特に40歳以上の方々は、資産形成の選択肢としてiDeCoを検討する価値があります。

運用方法や受取方法も多様で、自分のライフプランに合った選択が可能です。計画的な運用を心がけることで、将来の安心を手に入れることができるでしょう。私たちもこの制度を活用し、より良い未来を築いていきたいと思います。