銀行口座を開設する際、私たちは何口まで持てるのか気になりますよね。特に、資産管理や目的に応じて複数の口座を持つことが一般的になってきています。しかし、実際にどれだけの口座を開設できるのか、具体的な制限についてはあまり知られていないのが現実です。

銀行口座の種類

銀行口座には、主に一般口座と専用口座が存在し、それぞれ異なる用途や機能があります。私たちは、これらの口座の特徴を理解することで、必要に応じた選択が可能です。

一般口座

一般口座は、日常の取引や資金管理に使用される基本的な口座です。この口座では、以下の利点があります。

- 使いやすさ: どこでも入出金ができます。

- 自動引き落とし: 公共料金やサブスクリプションの支払いが容易です。

- 利便性: ATMやオンラインバンキングでの取引が可能です。

一般口座は、ほとんどの人が持つ口座で、複数の目的で利用されることがあります。

専用口座

専用口座は、特定の目的のために設計された口座です。この口座には、以下のような特徴があります。

- 目的特化型: 教育資金や旅行費用のために貯蓄することができます。

- 金利優遇: 定期預金などに比べて高金利が適用されることがあります。

- 管理のしやすさ: 資金の流れを容易に把握でき、目的ごとの計画が立てやすいです。

銀行口座開設の制限

銀行口座の開設には、様々な制限が存在します。この制限は法律や各銀行のポリシーに基づいて異なります。以下に具体的な制限内容を示します。

法律による制限

口座開設には、日本国内での法律が適用されます。基本的に、以下の点に留意する必要があります。

- 本人確認: 銀行は、口座を開設する際に本人確認を行います。通常、運転免許証やパスポートなどの身分証明書が必要です。

- 年齢制限: 日本では、未成年者(20歳未満)が口座を開設する場合、保護者の同意が必要です。

- 口座の種類: 法律に基づき、一般口座や専用口座など、特定の目的のために特化した口座が定められています。

銀行ごとの制限

各銀行によって、口座開設の制限が異なります。主なポイントは以下の通りです。

- 口座の数: 銀行ごとに、開設可能な口座の数が異なる場合があります。一部の銀行は、1人あたり最大5つの口座を許可しています。

- 手数料: 銀行が設定する口座維持手数料が異なります。無料の口座もあれば、月額手数料がかかることもあります。

- 口座の種類: 利用可能な口座が銀行によって異なり、条件やサービスも多様です。例えば、一部の銀行は積立専用の高金利口座を提供しています。

銀行口座の管理

銀行口座の管理は、財政的な安定を図るために重要です。口座数が増えると、管理の複雑さも増すので、適切な方法を理解することが必要です。

口座の統合

口座を統合することで、管理がスムーズになります。目的が似ている口座を一つにまとめると、明確な資産把握が可能です。たとえば、複数の貯蓄口座を一つにすることで、残高の確認や管理が簡単になります。また、口座維持手数料も削減できるため、経済的なメリットも得られます。必要に応じて、銀行に相談し、統合の手続きを行うことが重要です。

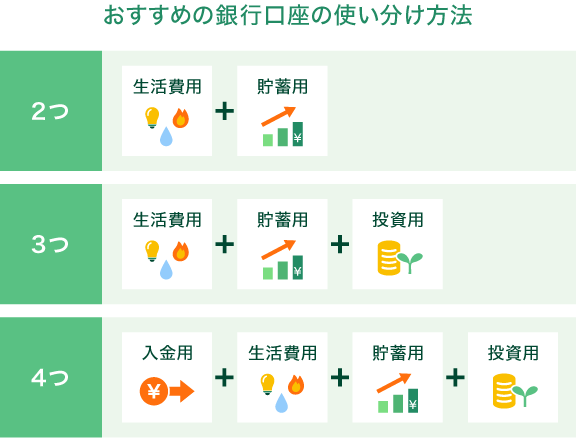

複数口座のメリット

複数の口座を持つことには、以下のようなメリットがあります:

- 目的別の管理: それぞれの口座に異なる目的を設定することで、資金管理が効率化されます。

- リスク分散: 口座を分けることで、銀行の破綻や不正取引などのリスクを分散できます。

- 利息の最大化: 異なる銀行で異なる金利を利用し、より高い利息を得ることが可能です。

銀行口座の選び方

銀行口座を選ぶ際には、目的や手数料の違いを正確に理解することが重要です。私たちは、具体的な選定基準を見ていきます。

目的別の選定

私たちが銀行口座を選ぶ際には、利用目的を明確にする必要があります。例えば、以下のような目的があります:

- 日常的な取引: 一般口座を選ぶことで、ATM利用や自動引き落としが便利になります。

- 資産管理: 専用口座を開設し、特定の目的のために貯金することが重要です。

- 利息の最大化: 定期預金口座を利用すれば、利率が高く、長期的な資産運用に向いています。

これらの目的に応じて適切な口座を選ぶことで、資金管理が効率的になります。

手数料の比較

手数料は口座選択において重要な要素です。各銀行によって口座維持手数料や取引手数料が異なるため、以下のポイントを考慮します:

- 月額維持手数料: 無料の銀行や、一定の条件を満たすことで免除されるケースもあります。

- ATM手数料: 利用頻度を考え、周辺に提携ATMが多い銀行を選ぶと良いです。

- 振込手数料: 銀行間の振込手数料が無料または低料金であることも大切です。

結論

銀行口座の開設に関する知識を深めることで私たちはより良い資金管理が可能になります。複数の口座を持つことで目的に応じた資産管理ができる一方で管理の複雑さも増すため注意が必要です。

口座の種類や手数料を理解し自分に合った銀行を選ぶことが大切です。また必要に応じて口座を統合し管理をスムーズにすることで資産把握が明確になります。これらを踏まえ私たちの財政的な安定を図りましょう。