私たちの生活に欠かせない存在となった銀行口座。「銀行口座 ひとりいくつ持てるのか?」という疑問を持つ方も多いでしょう。実際、複数の口座を持つことで、資産管理や用途に応じた便利さが得られます。しかし、どのようにして自分に合った口座を選ぶべきか、またそれぞれの口座のメリットやデメリットは何なのか、気になりますよね。

銀行口座の基礎知識

銀行口座は、日常生活に不可欠な金融ツールです。口座の種類や開設手続きについて理解することで、より良い資産管理が可能になります。

銀行口座の種類

銀行口座には主に以下の種類があります:

一般的な口座で、気軽にお金を預け入れたり引き出したりできる。利息は低めですが、手数料がかからない場合が多い。

一定期間お金を預ける口座。利息が高くなるが、引き出しには制限がある。

給与の振込専用の口座。多くの企業がこの口座への振込を行うため、便利です。

学生向けの特別な口座で、学費の支払いがスムーズになる。特典や手数料免除があることが多い。

これらの口座選択に応じて、自分に合った金融環境を構築できます。目的に合わせた口座を持つことで、資産運用の幅が広がります。

銀行口座の開設手続き

銀行口座の開設手続きは以下のステップで行います:

身分証明書や住民票、印鑑などが必要です。銀行によって異なるため、事前に確認が必要です。

自分のニーズに合った銀行を選びます。利便性や手数料、サービス内容を比較しましょう。

選んだ銀行の窓口やオンラインで申請を行います。指定された書類を提出することが求められます。

手続きが完了すれば、即座に口座を利用できます。ATMやオンラインバンキングで残高確認や振込が可能です。

ひとりあたりの銀行口座数

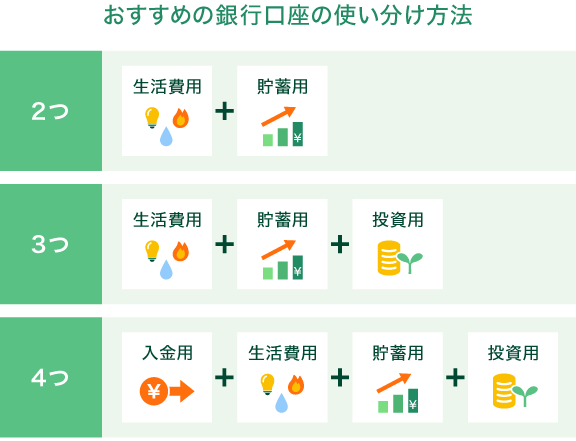

ひとりあたりの銀行口座数は、個々のライフスタイルや資産管理のニーズによって異なる。一般的には、ひとりに2〜3つの口座が適していると言われている。これにより、異なる用途に応じた口座が利用でき、資産管理の効率が向上する。

ひとりいくつ持つべきか

私たちが考える最適な銀行口座の数は、個人の財務状況や目的に依存する。例えば、以下のような理由から口座を持つことが選ばれる。

- 資産の分散管理: 複数口座を持つことで、資産が一つの銀行に集中しない。

- 目的別の利用: 普通預金口座や定期預金口座、給与振込口座など、用途に応じた口座が必要とされる。

- 口座の特典活用: 銀行によって提供される特典や金利が異なるため、複数持つことで利点が増える。

各口座の利用目的

各銀行口座には、それぞれ異なる利用目的が存在する。以下に代表的な口座の目的を挙げる。

- 普通預金口座: 日常の出入金に便利で、利便性が高い。自由に引き出しができる。

- 定期預金口座: 長期的な資産管理に向いており、高金利が受けられる場合が多い。

- 給与振込口座: 定期的な収入を受け取るための口座で、給与の自動振込が可能。

- 学費口座: 教育費の支払いに特化した口座で、資金を明確に管理できる。

銀行口座の管理方法

銀行口座の管理は、資産を効果的にコントロールするために重要です。資産の動きを把握し、必要に応じた対策を講じることが求められます。

口座管理のコツ

口座を効率的に管理するためには、いくつかのコツがあります。たとえば:

- 明確な目的を持つ: 各口座の目的を明確にし、それに基づいて利用します。たとえば、定期預金口座は長期の貯蓄用に設定します。

- 定期的な確認を行う: 定期的に口座の残高や入出金を確認し、予定通りに資産が運用されているかをチェックします。

- 口座の特典を利用: 各銀行の特典やサービスを利用し、一番有利な条件を活用します。例えば、キャンペーンを利用して報酬を得ます。

このような工夫が、資産管理の効率を高めます。

口座の入出金の管理

入出金の管理は、銀行口座を利用する上で欠かせません。以下のポイントでしっかりと管理しましょう。

- 記録をつける: 入出金の記録をつけて、どのように資産が動いているかを把握します。これは支出の見直しにも役立ちます。

- 予算を設定する: 自分自身の予算を設定し、無駄な支出を抑えます。口座に残る金額が毎月の目標達成に寄与します。

- 自動振替を活用する: 定期的な支出(光熱費や保険料など)については、自動振替を利用し、手間を省きます。

銀行口座のメリットとデメリット

銀行口座には、様々なメリットとデメリットがあります。これらを理解することで、自分に最適な口座選びができるようになります。

メリット

- 資産管理の向上: 銀行口座を利用することで、資産の管理がしやすくなります。主に、収入を一元管理し、支出の把握が容易です。

- 利息の獲得: 定期預金口座を持てば、預けたお金に利息が付きます。これにより、資産が増えやすくなります。

- 安全な保管: 現金を持ち歩くより、銀行口座に預ける方が安全です。盗難や紛失のリスクを減らせます。

- 便利な取引: 電子振込や自動引き落としを利用すれば、時間の節約ができます。特に、定期的な支払いがある場合に便利です。

デメリット

- 手数料の発生: 多くの銀行口座には手数料がかかります。特に、預金残高が一定額を下回ると手数料が発生する口座があります。

- 引出し制限: 定期預金口座では、引き出しが制限される場合があります。急な出費に対応しづらいことがデメリットです。

- 口座管理の手間: 複数の口座を持つことで、管理が煩雑になります。定期的な残高確認と入出金管理が必要です。

- 安全性の懸念: インターネットバンキングを利用する際、個人情報の漏洩のリスクがあります。セキュリティ対策は欠かせません。

結論

銀行口座は私たちの資産管理に欠かせないツールです。ひとりあたりの口座数はライフスタイルやニーズによって異なりますが、2〜3つの口座を持つことで資産の分散管理や目的別の利用が可能になります。

各口座の特徴を理解し、自分に合った口座を選ぶことが重要です。口座管理の効率を高めるためには、定期的な残高確認や特典の活用が役立ちます。これらの知識を活かして、より良い資産管理を実現しましょう。