厚生年金について考えたことはありますか?私たちの将来の生活を支える重要な制度ですが、具体的に「厚生年金はいくつまで支払う」かを知っている人は少ないかもしれません。私たちは、年金制度の仕組みや支払いの上限について詳しく解説していきます。

厚生年金制度の概要

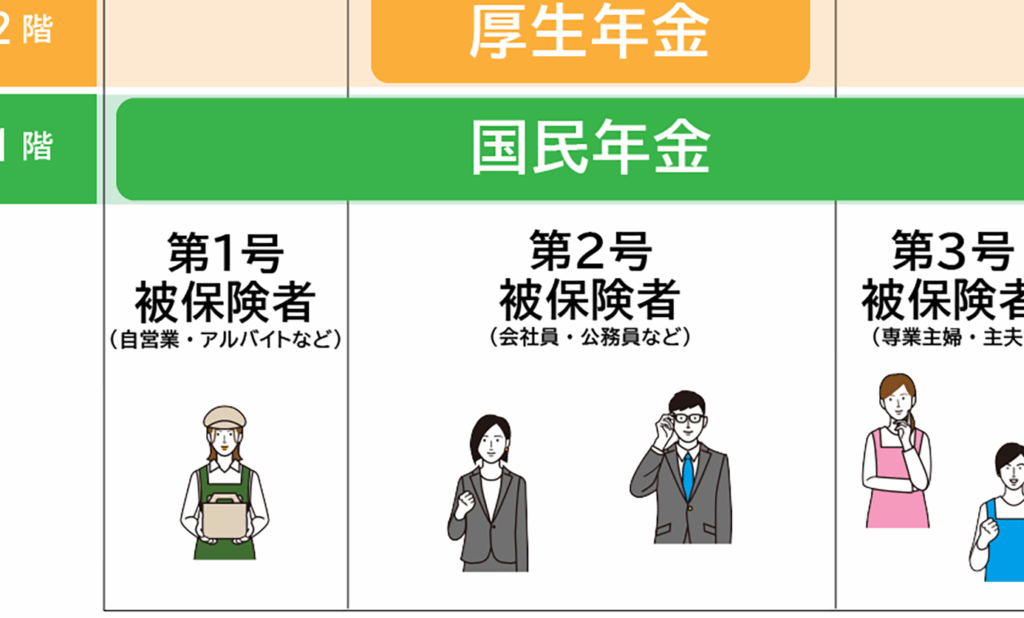

厚生年金は、日本の公的年金制度の一部で、働く人々の老後の生活を支える役割を果たしています。この制度は、企業や団体に雇用される労働者を対象としており、定年後の生活を安定させるために重要です。

厚生年金とは

厚生年金は、働く人々が納付する年金の一形態です。企業が加入し、従業員へ給付を行う仕組みがあります。この年金は、老後だけでなく、障害年金や遺族年金など、さまざまな給付を提供します。具体的には、以下の点が特徴です。

加入対象者

厚生年金の加入対象者は、正社員や契約社員など、企業に雇用されている人々です。ただし、一部の自営業者やフリーランスは加入の対象外です。具体的な加入要件には以下が含まれます。

支払い期間の基本

厚生年金の支払い期間は非常に重要です。ここでは、支払い開始年齢と支払い終了年齢について具体的に解説します。

支払い開始年齢

厚生年金の支払いは、20歳以上から始まります。私たちが会社に就職すると、通常は雇用契約の締結日から自動的に加入することになります。この際、以下の条件を満たす必要があります:

- 雇用形態が正社員または契約社員などであること

- 週の労働時間が正社員の3/4以上であること

これにより、早期から老後に向けた資金準備が可能となります。

支払い終了年齢

支払いは、通常60歳で終了します。ただし、以下のケースに該当すると63歳または65歳まで延長できます。

- 企業での定年が延長された場合

- 65歳以上の雇用が続く場合

厚生年金の計算方法

厚生年金の計算方法は、受給額の算出において非常に重要です。具体的な計算は、加入期間や給料に基づいて行われます。

受給額の計算

受給額は以下の要素を元に計算されます。

- 加入期間: 加入年数が長いほど、受給額は増加します。

- 平均標準報酬月額: 労働者の給料に基づき、一般的には過去数年間の給与を元に算出されます。これが受給額の基礎となります。

- 計算式: 基本的には、(加入期間 × 給付率 × 平均標準報酬月額) の式で求められます。

平均標準報酬月額と給付率が高ければ高いほど、受給額も増加するのが従来の仕組みです。また、支給開始年齢によっても受給額が変わる点が重要です。支給時期が早い場合、年金額が減少します。

受給資格の条件

受給資格を得るための条件は次の通りです。

- 年齢制限: 受給開始年齢が原則として65歳以上です。60歳からの受給も可能ですが、この場合は減額されます。

- 加入期間の要件: 一定の加入年数、通常25年が必要です。加入期間が短い場合、受給資格を満たさないことがあります。

- 労働契約: 厚生年金に加入するためには、正社員や契約社員としての雇用が前提です。週の労働時間が正社員の3/4以上でなければなりません。

支払いの延長可能性

厚生年金の支払いには延長の可能性があります。一般的に、支払いは60歳で終了しますが、特定の条件を満たす場合には63歳や65歳まで延長できることがあります。

延長の理由

延長の理由は、将来の生活資金を確保するためです。定年後も仕事を続けるケースや、年金支給開始年齢を考慮したい場合には、以下の理由が挙げられます。

- 安定した生活資金の確保: 年金支給前の生活を支えるため。

- 定年後の雇用継続: 企業での勤務が継続される場合。

- 年金額の増加を希望: 加入年数が長くなることで、受給額が増加。

このように、さまざまな状況に応じて支払いの延長が考慮されます。

延長の手続き

延長手続きは、職場の担当者または年金事務所で行います。具体的には、以下の手順が必要です。

- 延長申し出: 企業の人事部門に申し出る。

- 必要書類の提出: 定年延長を証明する書類を用意。

- 確認および承認: 企業側の承認を受ける。

まとめ

厚生年金は私たちの老後を支える重要な制度です。支払いの期間や条件を理解することで、将来の生活設計がより明確になります。60歳での支払い終了が一般的ですが、延長の選択肢もあるため、柔軟に対応できるのが魅力です。

老後の生活を安心して過ごすためには、早めの準備が鍵です。厚生年金の仕組みをしっかり把握し、必要な手続きを行うことで、安心できる未来を築いていきましょう。私たちの選択が、将来の生活に大きな影響を与えることを忘れずにいたいものです。