私たちは「県民共済 いくつまで」というテーマについて深く掘り下げてみたいと思います。県民共済は多くの人々にとって手軽で安心な保障を提供していますが、加入できる人数や条件については意外と知られていないこともあります。この制度を利用することで、私たちの生活をより豊かにすることができます。

この記事では、県民共済への加入限度やそのメリットについて詳しく解説します。また具体的な事例や選び方のポイントにも触れる予定です。どれくらいの人数まで加入できるのか知りたい方には特に役立つ情報が満載です。私たち自身がこの制度を最大限活用するために必要な知識を得ていきましょう。

さて皆さんは、県民共済による保障の選択肢についてどれだけご存知でしょうか?この機会に一緒に確認してみませんか?

県民共済 いくつまで加入できるのか

県民共済に加入できる人数や条件は、私たちが理解しなければならない重要なポイントです。一般的に、県民共済は個人単位での契約が基本ですが、家族や親族を含む複数名の契約も可能です。このセクションでは、「県民共済 いくつまで」の具体的な制限について詳しく解説します。

契約者数の上限

県民共済では、各契約者が最大何件まで加入できるかには明確な基準があります。具体的には以下のようになります:

- 個人契約:1人につき1口(または複数口)まで。

- 家族契約:配偶者や子供など、同居している家族を対象とした場合、家族ごとに別途契約が可能。

- 親族契約:血縁関係にある親類でも加入することができますが、その際には一緒に住んでいる必要があります。

これらのルールによって、一人当たりの保険金額や保障内容を調整することができます。また、特定の場合には追加条件が設けられていることもあるため、確認が必要です。

加入年齢制限

さらに重要なのは、加入年齢にも制限があります。例えば:

- 最低年齢:通常18歳以上から。

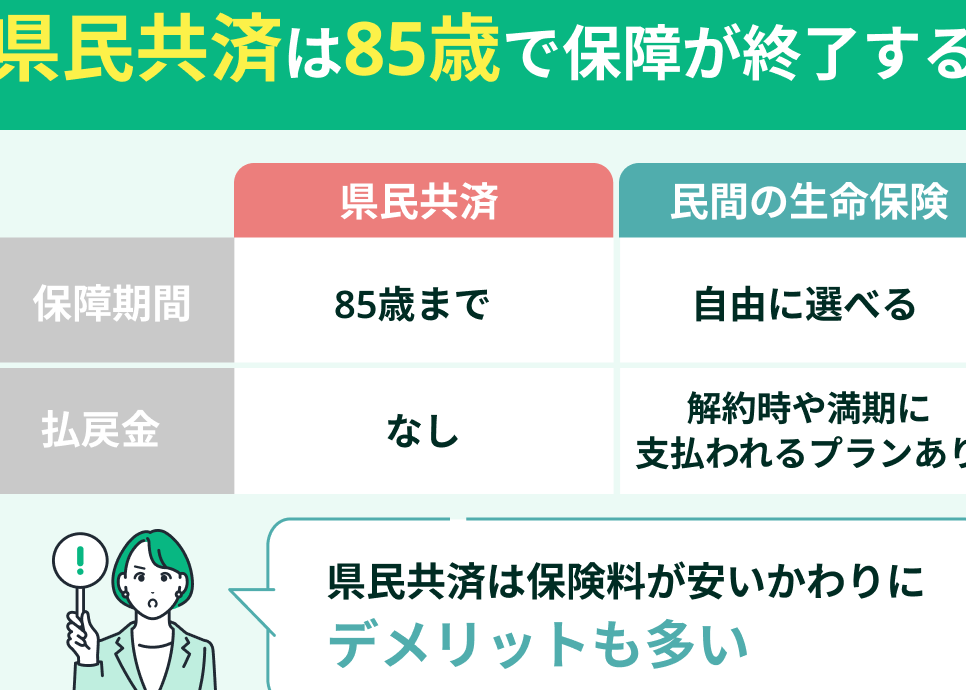

- 最高年齢:70歳未満であれば基本的に問題ありません。ただし、高齢者向けプランの場合は異なる基準となることもあります。

これらの制限を考慮することで、自分自身や家族に適したプランを選ぶ手助けになります。また、この情報を把握しておくことで無駄な手続きを避けることも可能です。

加入条件と制限について

加入条件や制限について理解することは、県民共済の利用を計画する上で不可欠です。前述の通り、各契約者には明確な基準が設けられており、その内容は様々です。このセクションでは、より具体的な加入条件や制限について触れ、それに伴う注意点を解説します。

契約の種類による条件

県民共済では、契約の種類によって異なる条件が適用されます。以下に主な契約タイプとその特徴を示します:

- 個人契約: 個人単位での加入が基本であり、一人につき1口までが原則ですが、特定の場合に複数口も認められることがあります。

- 家族契約: 同居している家族全員を対象として別々に契約可能であり、この場合、家族ごとの保障内容や保険金額を選択できます。

- 親族契約: 血縁関係にある親類でも加入できるものの、一緒に住んでいる必要がありますので注意が必要です。

健康状態と申込書類

また、健康状態も重要な要素です。申し込み時には以下のような書類や情報が求められることがあります:

- 健康診断結果: 一部プランでは最新の健康診断結果が必要となる場合があります。

- 申告書: 健康状態について正直かつ詳細に記載した申告書提出が求められます。

- 年齢確認資料: 身分証明書など年齢確認できる資料も必須です。

これらの情報は審査基準にも影響しますので、事前に確認しておくことでスムーズな手続きにつながります。また、不備等がある場合には加入手続き自体が遅延する可能性もありますので注意しましょう。十分な準備をした上で申し込むことをおすすめします。

その他留意すべき事項

さらに実際に県民共済への加入を考える際には、その地域やプランによって細かな規定や特典も変わります。例えば一部地域では独自の割引制度やサービス提供なども行われているため、自分自身及び家族に合ったプラン選びへ役立てましょう。このような情報収集は非常に重要ですので、多方面からアプローチし、自分たちに最適な条件・制限内で最大限活用できるプランを見つけ出してください。

複数契約のメリットとデメリット

私たちが県民共済に加入する際、複数契約を検討することは重要な選択肢です。複数口の契約には、さまざまなメリットとデメリットがありますので、それらを理解し、自分たちに合った最適なプランを見つけることが求められます。

メリット

- 保障内容の拡充: 複数契約を結ぶことで、異なる保障内容や保険金額を設定できるため、自分や家族のニーズに応じた幅広い保障を得られます。

- 特定条件での割引: 一部地域やプランでは、複数口契約によって割引が適用される場合もあります。これによりコストパフォーマンスが向上します。

- リスク分散: さまざまなタイプの保険に加入することで、特定のリスクだけでなく多様なリスクにも対応可能となり、不測の事態への備えが強化されます。

デメリット

- 管理負担: 複数口契約になると、それぞれの契約内容や更新時期などを把握する必要があります。このような管理負担は時として面倒になります。

- 総合的コスト増加: 一見するとお得でも、多くの場合、全体的には支払い総額が増える可能性があります。これは新たな保険料や手続き費用などによるものです。

- 重複した保障: 同様の保障内容が重複している場合、その部分については無駄になってしまう恐れがあります。必要ない部分への投資は避けたいところです。

私たちはこれらの要素を考慮しながら、「県民共済 いくつまで」加入できるかという観点で、自身または家族に最適な選択肢を探すべきだと言えます。それぞれの状況に応じて利点と欠点を天秤にかけ、十分な情報収集と計画立案が重要です。

年齢やライフステージによる影響

年齢やライフステージは、県民共済への加入に大きな影響を与えます。私たちのライフサイクルが変化することで、保険の必要性や選択肢も変わるため、各段階で適切なプランを見極めることが重要です。

若年層の場合

若い世代では、一般的に健康状態が良好であるため、保険料は比較的安価です。しかし、この時期には事故や病気への備えも意識する必要があります。また、結婚や子どもの誕生などのライフイベントが近づくと、新たな保障内容を検討することになります。

中高年層の場合

中高年層になると、自身や家族の健康リスクが増加します。このため、より充実した保障を求める傾向があります。特に医療費用や介護に対する不安から、より包括的なプランへの加入が望まれます。また、この年代では家計にも影響を及ぼすため、コストパフォーマンスも重視されます。

シニア層の場合

シニア層では、多くの場合退職後の生活設計について考えるようになります。医療保障だけでなく、生涯にわたって安心できる経済基盤を築くことが求められます。この段階では、「県民共済 いくつまで」加入できるかという問いも重要になり、自分自身の健康状態や将来予測に基づいて選択肢を調整していく必要があります。

このように、それぞれの年齢やライフステージによって求められる保障内容は異なるため、自分自身や家族の状況に応じて最適なプランを選ぶことが大切です。

他の保険との違いと選び方

県民共済は、他の保険商品と比較していくつかの特徴があります。私たちが最適なプランを選ぶためには、それぞれの保険の違いを理解することが重要です。特に、保障内容や保険料、加入条件などについて詳しく見ていきましょう。

保障内容

県民共済は基本的にシンプルな保障が特徴であり、多くの場合、医療費や死亡時の給付金が中心です。これに対し、一般的な生命保険や医療保険ではより多様なオプションや特約が用意されています。例えば、

- 生命保険:死亡保障だけでなく、入院日額や手術給付金なども含まれる。

- 医療保険:入院だけでなく outpatient 医療にも対応したプランがある。

このように、それぞれのニーズに応じた選択肢を持つことができます。

保険料

県民共済は、その設計上、一般的に他の商業保険よりも安価で提供されることが多いです。このため、多くの方々にとって手頃な選択肢となります。ただし、コストパフォーマンスを重視する際には、自分自身の健康状態とライフステージによってどれくらい必要な保障かを考え直す必要があります。

| タイプ | 平均月額料金 | 主な保障内容 |

|---|---|---|

| 県民共済 | 5,000円〜10,000円 | 疾病・事故による入院・死亡給付金 |

| 生命保険 | 10,000円〜30,000円 | 死亡・高度障害・入院等幅広い保証範囲 |

| 医療保険 | 8,000円〜20,000円 | 入院日額・手術給付金など詳細な保証内容あり。 |

加入条件と制限について

加入条件は各種商品によって異なる場合があります。県民共済の場合、一部地域限定や年齢制限があります。一方で商業型の商品では健康診断結果による影響も大きいため、自分自身の状況を確認しながら慎重に選びたいところです。また、複数契約の場合でもそれぞれ異なる条件になる可能性がありますので注意しましょう。

このように、私たちがどんな種類の保険を選ぶかは、その目的や希望する保障内容次第で大きく変わります。そして、「県民共済 いくつまで」加入できるかという点も考慮しながら、自分たち家族全体を守れるプランへ目を向けてみましょう。