私たちは投資を始める際に、証券会社 いくつ持ってるかという疑問に直面します。複数の口座を持つことには明確なメリットとデメリットが存在します。このブログでは、投資家としての選択肢を広げるための情報を提供し、どのように最適な口座運用ができるかを探ります。

また異なる証券会社で取引することで得られる利点やリスクについても詳しく解説していきます。例えば特定の商品やサービスへのアクセスが可能になりますが同時に管理が煩雑になることもあります。私たち自身の経験から学びながらこの重要なテーマについて考察していきましょう。

あなたは現在どれだけの証券口座を保持していますか?この問いに対する答えは私たちの投資戦略にも影響を与えます。続きを読んで一緒に考えてみましょう。

証券会社 いくつ持ってる?自分に合った口座数を見極める方法

私たちが証券会社を選ぶ際に重要なのは、自分に合った口座数を見極めることです。複数の証券口座を持つことで得られる利点やデメリットを理解した上で、最適な口座数を設定することができます。そのためには、以下のポイントに注意して判断することが大切です。

自分の投資スタイルを考える

まずは自分自身の投資スタイルについて考えてみましょう。例えば、短期トレードを行う場合と長期的な資産運用を目指す場合では、必要な口座数が異なる可能性があります。以下のような質問を自問してみると良いでしょう。

- どれくらいの頻度で取引するか

- リスク許容度はどれくらいか

- 特定の市場やセクターへの集中投資を考えているか

これらの要素によって、私たちが持つべき証券会社や口座数も変わります。

取引手数料やサービス内容

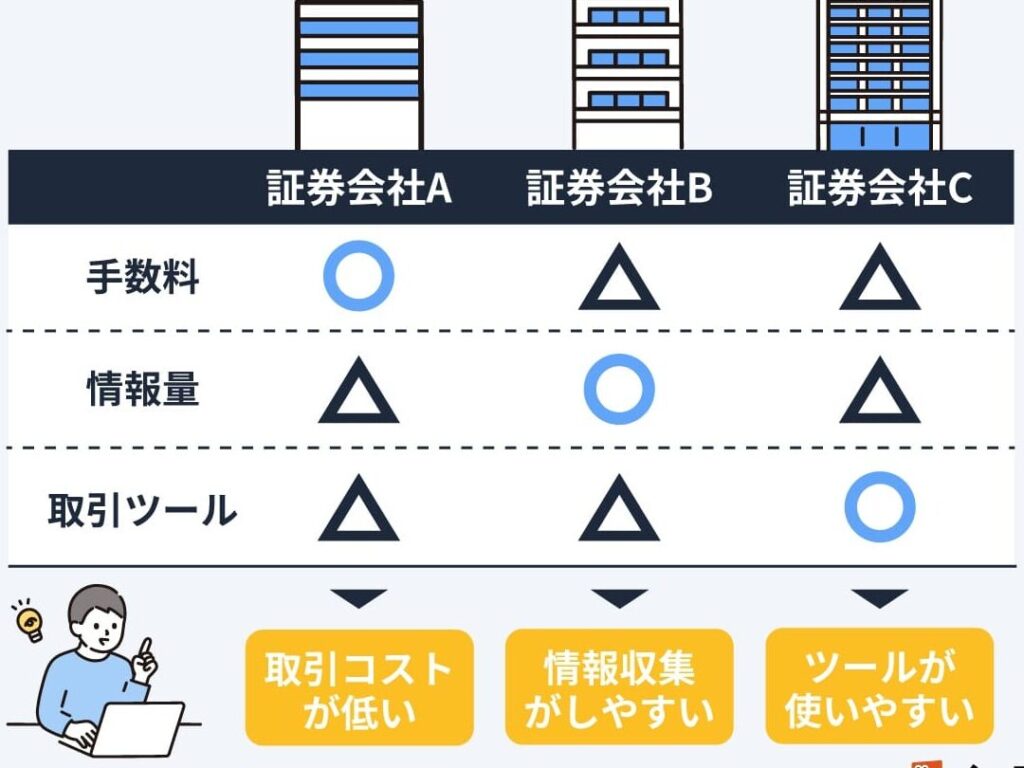

次に、取引手数料や提供されるサービス内容も重要なポイントです。それぞれの証券会社によって異なる手数料体系がありますので、自分に合ったものを選ぶ必要があります。また、一部の会社では特定の商品やサービスが優遇されていることもあるため、それも考慮しましょう。比較検討すると役立つ情報として:

- 手数料率

- 取り扱い商品

- サポート体制

これらは各社ごとに異なるため、一律ではありません。それぞれ比較し、自分に最適な条件で取引できるところを選びたいですね。

資産管理とリスク管理

最後に、複数の口座を持つことで得られる資産管理およびリスク管理上の利点にも注目しましょう。例えば、異なる金融商品への投資先として複数社利用することで、リスクヘッジにつながります。このアプローチには以下のような利点があります:

- ポートフォリオ多様化

- 投資機会拡大

- リスク分散効果

それでもなお、多くの場合には一貫した戦略で運用する方が効果的ですので、自身の状況やニーズとのバランスを見極めながら決断してください。

複数の証券口座を持つメリットとは

私たちが複数の証券口座を持つことには、さまざまなメリットがあります。まず第一に、異なる証券会社を利用することで得られる特典やサービスの幅が広がります。これにより、自分の投資戦略に最も合った条件で取引を行うことが可能になります。また、一つの口座だけではアクセスできない金融商品や市場にも参加できるため、投資機会を拡大することにも繋がります。

ポートフォリオの多様化

複数の口座を持つ最大の利点は、ポートフォリオの多様化です。異なる証券会社で各種金融商品に投資することによって、以下のような効果が期待できます:

- リスク分散: 異なる市場やセクターに分散投資することで、一部の商品が不調でも全体への影響を抑えることができます。

- 成長機会: 特定の商品やサービスに優遇されている証券会社から有利な条件で購入することで、高いリターンを狙うチャンスがあります。

取引コストと手数料

また、複数の口座を持つことで異なる取引コストや手数料体系から選ぶ自由もあります。比較検討して自分にとって最も経済的な選択肢を見極めることは重要です。以下は考慮すべきポイントです:

- 各社ごとの手数料率

- 特定商品の取扱い状況

- キャンペーンやプロモーション

このようにしっかりとした情報収集と分析によって、私たちはより良い投資環境を整えることができるでしょう。

情報提供とサポート体制

さらに、多くの場合、複数の証券口座を通じて受けられる情報提供やサポート内容も異なります。一部の会社では専門的なアドバイスや最新ニュースなど、有意義な情報源として活用できる場合があります。このような支援は特に初心者や新しい戦略に挑む際には心強いものです。

私たち自身のニーズや目標によって最適な選択肢は異なるため、それぞれ慎重に検討しながら判断する必要があります。このようにして得られるメリットは、自分自身だけでなく将来的な成果にも大きく影響します。

デメリットを理解する:複数口座のリスク

複数の証券口座を持つことには多くのメリットがありますが、同時にリスクも伴います。特に、私たちが注意すべき点は、情報の管理や資産の把握が難しくなる可能性です。異なる証券会社で口座を開設することで、それぞれのプラットフォームやサービスについて理解する必要があり、その結果として投資判断に影響を与えることがあります。

情報管理の難しさ

複数口座を持つ場合、各口座から得られる情報を適切に整理しなければなりません。これには以下のような課題があります:

- データの分散: 各社ごとに異なるインターフェースやレポート形式が存在するため、一元的な分析が困難になります。

- 更新頻度: 市場動向や金融商品について情報を常に最新に保つことが求められます。

- 意思決定への影響: 複雑な情報環境では、重要な投資機会を見逃したり、不適切な判断を下してしまう恐れがあります。

管理コストと手間

さらに、複数口座を運用することによって生じる管理コストや手間も考慮すべき要素です。例えば:

- 取引履歴や残高確認: それぞれの証券会社で取引履歴やアカウント残高を確認する手間は無視できません。

- 税務処理: 複数口座から得た利益は確定申告時にまとめて申告する必要があります。このプロセスは煩雑になりがちで、誤った申告につながるリスクもあります。

セキュリティリスク

最後に、セキュリティ面でも注意が必要です。複数のアカウントを持つことで、それぞれ異なるログイン情報やパスワード管理が求められます。この状況では次のような問題が発生します:

- パスワード漏洩: パスワード管理ツールなしでは、多くの場合パスワードを書き留めたり記憶したりしなくてはいけません。その際、一部でも漏洩すると全体的なリスクとなります。

- フィッシング詐欺への脆弱性: 複数アカウントによってターゲットになる可能性も増加します。不審なメールなどには十分注意しましょう。

このように、私たちは複数口座によるメリットだけでなく、そのデメリットもしっかり理解しておく必要があります。それによって賢明な投資選択肢へと導かれるでしょう。

資産管理の観点から見る証券口座の選び方

私たちは、資産管理の観点から証券口座を選ぶ際に、いくつかの重要な要素を考慮する必要があります。特に「証券会社 いくつ持ってる」という視点で見れば、単に口座数を増やすことが必ずしも最適な選択とは限りません。各口座の機能や手数料、サービス内容などが、自分たちの資産運用方針と合致しているかどうかを慎重に検討することが大切です。

取引手数料とコスト

複数の証券口座を利用する場合、それぞれの取引手数料や維持費について理解しておく必要があります。以下は、選定時に注意したいポイントです:

- 固定費用: 一部の証券会社では、年間維持費が発生します。複数口座を持つことでこれらのコストが累積しないよう注意しましょう。

- 取引毎の手数料: 取引ごとの手数料は会社によって異なるため、自分たちがどれくらい頻繁に売買を行うかを考慮しながら比較検討します。

- キャンペーン・割引オプション: 新規口座開設時にはキャンペーンとして手数料割引などもあるため、その時期も意識すると良いでしょう。

投資商品の多様性

証券口座によって提供される投資商品やサービスは千差万別です。それぞれのニーズに応じて、多様な商品ラインナップを有する証券会社を選ぶべきです。この点では以下が重要になります:

- 株式・債券・投資信託など: 特定の商品へのアクセス性は、その後のポートフォリオ構築にも影響します。

- ETFや外国株式への投資機会: 海外市場にも目を向けたい場合、それに対応した商品ラインナップが不可欠です。

- SIP(システム化された自動投資)やロボアドバイザーサービス: 自動化された運用方法も一部で提供されているため、有効活用できる可能性があります。

ユーザーサポートと使いやすさ

最後に、各証券会社のユーザーサポート体制やプラットフォームの使いやすさも重要な要素です。特に初めて利用する者として直面する疑問点には迅速な対応が求められます。そのためには次の事項も評価基準になります:

- カスタマーサポート体制: 電話・チャット・メールで迅速なサポートが受けられるか確認しましょう。

- モバイルアプリケーション及びウェブサイトデザイン: 操作性や情報整理能力はストレスなく取引できる環境づくりにつながります。

- 教育コンテンツ及びウェビナー等々的支援活動: 知識向上支援への取り組みも評価ポイントとなります。

このように、私たちは資産管理という観点から複数口座利用時のお勧めポイントについて考察しました。それぞれ自身の状況や目的によって最適な選択肢を見極めることこそ、本質的な成功へ導くカギとなります。

税金対策としての複数口座利用法

複数の証券口座を利用することは、税金対策の観点からも有効な手段です。特に、資産運用における利益や損失を適切に管理し、税負担を軽減するためには、それぞれの口座での取引状況を把握しておくことが重要です。このセクションでは、複数口座利用による税金対策について詳しく見ていきましょう。

利益と損失の相殺

複数の証券口座を持つことで、各口座間で発生した利益と損失を相殺することが可能になります。これにより、課税対象となる所得を抑えることができるため、有効な節税手法として知られています。具体的には以下のような方法があります:

- 売却時期の調整: 利益が出ている銘柄は早めに売却し、一方で損失が出ている銘柄は年末まで保有しておくことで、トータルで得られる利益から損失分を差し引くことができます。

- 異なる証券会社間で取引: それぞれ異なる証券会社で管理されているポートフォリオについても、この相殺効果を活用できます。

NISAやiDeCoとの組み合わせ

日本ではNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)など、多様な非課税制度があります。これらと複数口座利用を組み合わせることで、さらに効果的な節税戦略が実現します。

| 制度名 | 特徴 | 活用ポイント |

|---|---|---|

| NISA | 年間120万円までの投資収益が非課税になる制度。 | 長期保有向けの商品選びがおすすめ。 |

| iDeCo | 掛金全額が所得控除される。60歳以降受取可。 | 老後資金形成として積立設定。 |

このように、それぞれの制度ごとに最適な商品や投資スタイルを選ぶことで、お互い補完し合う形で大きなメリットを得られるでしょう。

私たち自身も、自分たちのライフスタイルや将来設計に応じた多様性あるアプローチから最大限の恩恵を受けたいものです。それには常日頃から情報収集し、自分たちに最適な方法論について考え続ける姿勢が必要です。