私たちの生活において、ローンはいくつまで組めるかは非常に重要なテーマです。特に大きな買い物や投資を考える際には、自分がどれだけの金額を借りられるのかを理解しておく必要があります。本記事では、限度額や条件について詳しく解説し、私たちがローンを利用する際の選択肢を明確にします。

また、各金融機関によって異なる基準や審査方法も存在します。そのため、自分自身に最適なプランを見つけることが成功への第一歩となります。どのような条件であれば高額なローンを組むことができるのでしょうか?この疑問に答えるため、具体的な情報とともに実践的なアドバイスを提供します。興味深い内容が満載ですのでぜひ最後までご覧ください。

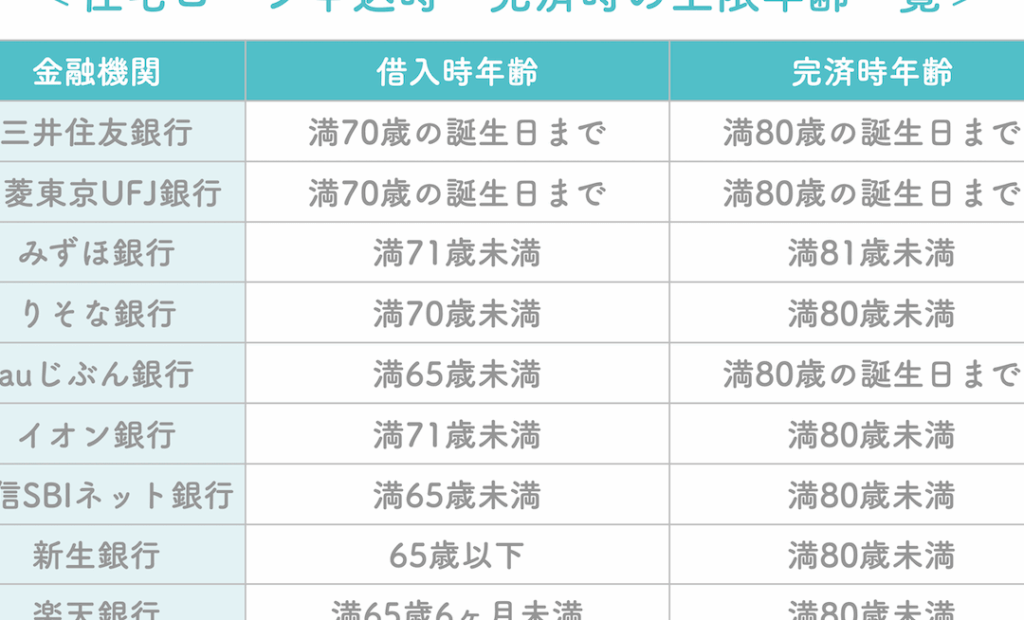

ローンはいくつまで組めるのか?基本的な知?

ãã¼ã³ã¯ããã¤ã¾ã�§çµã‚‚家?年晚ä¸è¿½è½¨

私たちが認識している「リスクは得られるのか?」という問いに対する答えは、基本的にはその人の状況や目的によって異なります。一般的には、リスクを取ることが報酬に繋がる可能性がありますが、その過程で失うものもあるため注意が必要です。特に投資やビジネスの場面では、このバランスを見極めることが成功の鍵となります。

リスクとリターンの関係

リスクとリターンは常に相関しています。高いリターンを狙う場合、通常は高いリスクを伴います。このため、私たちは自分自身の許容範囲内でどれだけのリスクを受け入れられるかを考慮しなければなりません。その際、以下のポイントについて考えることが重要です:

- 自己評価: 自分自身の資産状況や経験値。

- 市場環境: 外部要因として経済動向や業界トレンド。

- 戦略計画: 明確な目標設定とその実現方法。

これらを確認することで、自身に合った適切なリスクマネジメント方針を構築できます。

ステップバイステップアプローチ

最初から大きな決断を下すのではなく、小さく始めて徐々に拡大していくアプローチも有効です。この方法では、自分自身で小さな成功体験を積み上げながら、大きな決断へ進むことができます。具体的には、次のようなステップがあります:

- 小規模から始める

- 結果分析と学習

- 次なるステップへの再評価

このサイクルによって、私たちはより多くの知識と経験を蓄積し、有利なポジションで次なる挑戦へ進むことができるでしょう。

このように、「リスクは得られるか?」という問いについて、一方的な視点ではなく、多面的に捉えることでより深い理解につながります。それぞれの場合に応じて柔軟性と思慮深さが求められるでしょう。

限度額を決定する要因とは

私たちが知っているように、リスクは常に存在しています。そのため、限度額を設定する理由はいくつかあります。まず第一に、自分自身の経済状況や資金繰りを把握し、必要以上の負担を避けることが重要です。この目的のために限度額を設けることで、無理な投資や支出を防ぎます。

次に、市場の変動や予期せぬ事態への備えとしても役立ちます。例えば、急激な市場下落や個別株の大幅下落などが発生した場合には、自身の財務状況が脅かされる可能性があります。このようなリスクから自分を守るためにも、あらかじめ設定された限度額は有効です。

実行可能な計画と目標設定

さらに、限度額は明確な計画と目標を持つことにつながります。私たちは短期的および長期的な目標に基づいて投資戦略を選択しますが、その際には自身で定めた制約条件が必要不可欠です。このプロセスでは以下のポイントが重要です:

- 自己評価: 自身のリスク許容度や投資スタイルに合った数字であるべきです。

- 市場分析: 現在の市場環境に基づいた現実的な限度額設定。

- 戦略見直し: 定期的に自分自身の進捗状況を確認し、必要に応じて調整すること。

これら全ては私たちがより効果的かつ持続可能な方法で投資活動を行うためには欠かせない要素となります。したがって、「リスク管理」という観点からも限度額設定は非常に重要なのです。

心理的安定への寄与

また、精神面でも心地よい状態を保つ助けになります。不安定さやストレスはパフォーマンス低下につながるため、自身で決めたルール内で運用することで安心感があります。この結果として得られる冷静さは判断力向上にも寄与しますので、大切な要素と言えるでしょう。

| 要因 | 影響 | 対策 |

|---|---|---|

| 経済状況変化 | A. 投資機会喪失 B. 過剰負担リスク増加 |

– 限度額設定 – 定期見直しによる柔軟対応 |

| 市場変動 | A. 資産価値減少 B. 不安感増加 |

– リスクヘッジ手法導入 – ポートフォリオ分散化 |

| 心理的負荷 | A. 判断力低下 B. ストレス増大 |

– メンタルヘルスケア – ルール遵守による安心感獲得 |

sこのようにして「リスク管理」においても、「利便性」を感じながら取り組むことができ、それぞれ異なる側面から私たち自身を成長させていく一助となります。適切な限度額設定とはただ単なる数値ではなく、自身への意識付けとも言えるでしょう。

収入や信用情報が与える影響

私たちの生活において、経済状況や信頼性の情報は非常に重要な影響を与えます。特に、金融機関や企業が提供するサービスにおいては、これらの要因が意思決定に直結します。例えば、借入れや投資を行う際には、自身の信用状態と市場環境を把握しておく必要があります。このような状況下で、適切なリスク管理が求められることも明白です。

さらに、市場動向は日々変化しているため、それに応じて私たちも柔軟に対応する必要があります。具体的には、以下の点を考慮することが重要です。

- 経済指標: 経済成長率や失業率など、マクロ経済のデータからトレンドを読み取る。

- 信用スコア: 個人または企業としての信用力を示す指標であり、新たなローン申請時には特に重視される。

- 競合分析: 同業他社との比較によって、自社の強みと弱みを理解し、市場内でどのように立ち位置を確保できるか検討する。

このような情報収集と分析は、単なる数字ではなく、実際には私たちの日常生活にも深く関連しています。例えば、新しいビジネスチャンスが生まれたり、大きな投資判断につながったりします。そのため、正確かつ最新のデータへのアクセスが欠かせません。また、この情報は単独ではなく、多面的な視点から評価されるべきです。これによってより良い判断基準が生まれます。

次章では、この影響についてさらに掘り下げていきたいと思います。それぞれの要因がどのように相互作用し、最終的な意思決定へ結びつくかについて詳しく見ていきましょう。

異なる種類のローンとその限度額

私たちが考える「リスクはあいまって得られる?」というテーマに関連するのは、リスク管理の重要性です。特に、金融機関や企業活動におけるリスク評価は、その成長と持続可能性を決定づける要素となります。ここでは、リスクとその影響をどう考え、それらをどのように評価すべきかについて詳しく見ていきます。

- 経済的リスク: 経済状況や市場変動によって引き起こされる損失の可能性です。

- 信用リスク: 取引先や顧客が契約通りに支払いを行わない場合の危険です。

- オペレーショナルリスク: 内部プロセスやシステムの不具合から生じる障害や損失です。

これらのリスクを識別し、適切な対策を講じることが、長期的には私たち自身や組織全体の利益につながります。また、各種データ分析ツールや統計手法を用いることで、より正確な予測と判断が可能になるでしょう。このような取り組みは、新しいビジネスチャンスを生むだけでなく、市場競争力も強化します。

| カテゴリ | 説明 | 例 |

|---|---|---|

| 経済的リスク | マーケット環境による影響で発生する損失の可能性。 | 株価下落による資産減少。 |

| 信用リスク | 債務者が返済不能になることによって発生する損失。 | 顧客から未回収金額が増加するケース。 |

| オペレーショナルリスク | 内部業務上のエラーまたは事故から来る損失。 | システムダウンによるサービス提供停止。 |

このような視点で見ると、「限界ある稼働」とそれに伴う「制約要因」の理解が深まり、その結果としてより良い意思決定へつながります。次第に私たちは、自分自身だけでなく他者との関係性にも注意を向け始め、この過程で新たな洞察が得られるでしょう。それぞれのケーススタディーを通じて具体的な事例も学ぶことになりますので、一層実践的な知識へと結びつくでしょう。

This section focuses on the interconnectedness of risks and how they shape our decision-making processes, ultimately leading to a more comprehensive understanding of operational limits. As we delve deeper into these topics, we are encouraged to continually reassess our strategies in light of new data and evolving market conditions.

</p

申請時に注意すべき条件とポイント

私たちが行うリスク管理において、特定の状況に対する注意深さは非常に重要です。この「運用限界を超えない」ためには、常に変化する市場環境や内部要因を考慮する必要があります。特に、適切なデータ分析とそれに基づく意思決定が求められます。

リスク評価の重要性

リスク評価は、私たちの戦略的アプローチの中心です。これには以下の要素が含まれます:

- データ収集: 市場動向や競合情報を正確に把握し、適切な判断材料とする。

- 影響分析: 潜在的なリスクがどのような影響を及ぼすか、その度合いを評価する。

- シナリオプランニング: 異なる状況下での対応策を事前に検討し、不測の事態への備えを強化する。

このような手法によって、私たちはより効果的な運用限界設定が可能となります。

定期的な再評価

私たちは一度設定した運用限界についても、定期的に再評価することが不可欠です。具体的には次の点を確認します:

- 新しい情報: 新たな市場データやトレンドによる影響。

- パフォーマンスレビュー: 過去の実績から学び、今後の改善点を見つけ出す。

- 外部環境変化: 経済情勢や法律改正など外部要因が運用限界に与える影響。

こうしたプロセスは継続的改善につながり、それによって企業全体としてより健全で持続可能な成長へと導きます。

| リスク要素 | 説明 | 例 |

|---|---|---|

| 市場変動性 | 経済指標による不確実性。 | 株価急落時。 |

| 技術的失敗 | システム障害やサイバー攻撃。 | ID管理システムダウン。 |

| 規制遵守失敗 | 法令違反によるペナルティ。 | SARBOXへの不適合。 |

この表からもわかるように、それぞれのリスク要素には具体的な説明と現実世界で起こりうる事例があります。我々はこれらを理解し、自社独自の戦略として組み込むことで、安全かつ効率的な業務遂行につながります。