私たちは日常生活の中で、通帳はいくつ持ってるかという問いを意識することが少なくありません。複数の金融機関や目的に応じて通帳を使い分けることで、私たちの資産管理はより効率的になります。本記事では、さまざまな種類の通帳とその管理方法について詳しく解説します。

また、通帳を何冊持つべきかという疑問も多くの人が抱いています。それぞれの通帳には特有の利点があり、自分に合った選択をすることが重要です。通帳 いくつ持ってるかによって資産状況や運用方針も異なるため、しっかりと理解しておきたいポイントです。私たちと一緒にこのテーマを掘り下げてみませんか?

通帳はいくつ持ってる?その重要性とは

私たちが通帳をいくつ持っているかは、個々の金融管理において非常に重要な要素です。通帳の数は、私たちの資産管理や支出の追跡方法に影響を与えます。例えば、複数の銀行口座を持つことで、目的別に資金を分けることができ、より効率的な家計管理が可能になります。では、具体的にどんなメリットとデメリットがあるのでしょうか。

通帳を持つことのメリット

- 資産管理: 複数の通帳を利用することで、大きな目標(旅行費用や教育資金)ごとに貯蓄しやすくなります。

- 予算編成: 家計簿として機能し、それぞれの口座で何に使うかを明確化できます。

- 利息収入: それぞれ異なる銀行で高利率口座を選ぶことで、利息収入を増やせる可能性があります。

通帳を持つことのデメリット

- 管理負担: 多くの通帳を持つことで、その情報整理や確認作業が煩雑になる場合があります。

- 手数料発生: 銀行によっては維持手数料がかかるため、不必要なコストが発生することがあります。

このように、「通帳 いくつ持ってる」という問いには単なる数量以上の意味があります。我々はそれぞれ自分自身または家庭のニーズに応じて最適な本数と種類を見極める必要があります。次回では、種類別の通帳について詳しく解説していきましょう。

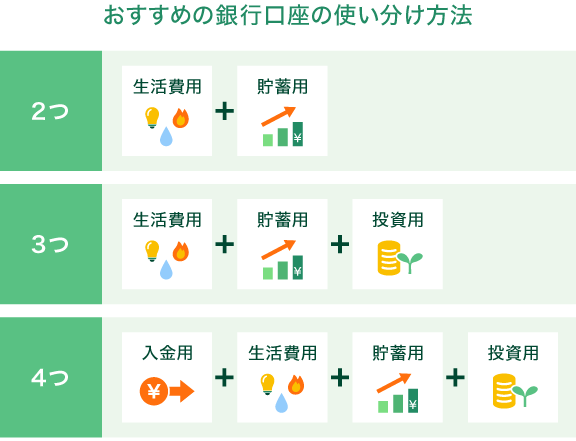

種類別の通帳の特徴と使い分け

私たちが持つ通帳の種類によって、資産管理や日常的な取引の効率性は大きく異なります。一般的に、通帳にはいくつかのタイプがあり、それぞれ特有の機能や利点があります。目的に応じて適切な通帳を選ぶことで、より効果的に資金を管理することが可能になります。そのため、種類ごとの特徴と使い分けについて理解しておくことは重要です。

普通預金口座

普通預金口座は、最も一般的なタイプであり、多くの人が利用しています。この口座では、自由に出入金ができるため、日常生活のお金を管理するのに適しています。

- 利点:

- 出入金の制限がない

- ATMや窓口で簡単にアクセス可能

- 一定の利息収入あり

定期預金口座

定期預金口座は、お金を一定期間引き出さずに預けることで、高い利息を得られる口座です。将来の大きな支出(例えば家購入資金)用として貯蓄する際に便利です。

- 特徴:

- 預け入れ期間中は原則として引き出し不可

- 利率が高いため、大きなリターン期待

- 満期時には元本と利息を受け取れる

貯蓄専用口座

貯蓄専用口座は、特定の目標(旅行費用や教育資金など)のために設計されたものです。このタイプは通常、高い利率と少ない手数料で運営されます。

- メリット:

- 資産形成を促進

- 自動振替機能などで便利な管理ツール提供

- 特定用途向けなので無駄遣い防止効果あり

このように、それぞれ異なる特徴を持つ通帳を活用することで、「通帳 いくつ持ってる」かという問いへの答えも変わってきます。それぞれのニーズやライフスタイルに合わせて最適な組み合わせを見つけることが肝要です。次章では、更なる具体例と共に効果的な通帳管理方法について解説してまいります。

効果的な通帳管理方法

私たちが通帳を効果的に管理するためには、いくつかのポイントを押さえることが重要です。具体的には、口座ごとの目的や利用状況を明確にし、それに基づいて適切な管理方法を採用する必要があります。こうしたアプローチによって、「通帳 いくつ持ってる」という問いへの答えもより具体的になり、資産管理がスムーズになります。

定期的な見直しと整理

まず第一に、定期的な見直しと整理は欠かせません。私たちは時間の経過とともにライフスタイルやニーズが変わるため、自分の通帳の使い方も見直す必要があります。例えば、以下のような点を確認しましょう。

- 口座残高: 各口座の残高をチェックして、余剰資金がないか確認します。

- 使用頻度: 利用している口座とそうでない口座を振り分けます。

- 手数料の有無: 不要な手数料がかかっている場合は他の選択肢も検討します。

デジタルツールの活用

次に、デジタルツールを利用することで通帳管理が格段に楽になります。私たちはアプリやオンラインバンキングサービスなど、多様なデジタルソリューションを活用できます。これらは以下のような利点があります。

- リアルタイムで残高確認: どこでも簡単に自分の資産状況を把握できます。

- 自動通知設定: 入出金時や預金満期など、大事なお知らせを受け取れます。

- 予算管理機能: 支出分析や予算設定など、計画的な資産運用にも役立ちます。

明確な目標設定

また、明確な目標設定も重要です。我々は貯蓄や投資について具体的な目標(旅行費用、新車購入など)を持つことで、その達成へ向けて意識することが促されます。この際には以下のステップがおすすめです。

- 短期、中期、長期目標: 時間軸ごとに異なる目標を書き出します。

- 進捗状況チェック: 定期的に進捗具合をレビューし、必要なら戦略変更も行います。

- 楽しみながら貯蓄: 目標達成までの日々で楽しむ工夫(例えば、小さなご褒美)も大切です。

このように我々自身で積極的に通帳管理方法を考え実践することで、「通帳 いくつ持ってる?」という問題にも納得できる解決策が見えてきます。それぞれの場合によって最適化されたアプローチで効率よくお金を扱うことが可能になるでしょう。次章では複数口座について、そのメリットとデメリットについて詳しく解説します。

複数口座を持つメリットとデメリット

複数の口座を持つことには、私たちの資産管理においてさまざまなメリットとデメリットがあります。まずはその利点から見ていきましょう。

メリット

- 目的別の資産管理: 複数の口座を持つことで、貯蓄や支出、投資などそれぞれの目的に応じた管理が可能になります。例えば、旅行用の貯金口座と日常生活用の口座を分けることで、目標達成がしやすくなります。

- リスク分散: 異なる銀行や金融機関に預けることで、一つの金融機関で問題が発生した場合でも、他の口座に影響を及ぼさないため、安全性が向上します。

- 特典やサービス利用: 銀行によっては複数口座を持つことで受けられる特典があります。例えば、高金利キャンペーンや手数料無料サービスなどです。

デメリット

- 管理コスト: 複数口座を保有することによって、それぞれの残高確認や取引履歴管理に時間と手間がかかります。また、手数料が発生する場合もあり、その負担を考慮しなければなりません。

- 混乱のおそれ: 使わない口座が増えると、自分自身でどこに何があるか把握しづらくなることがあります。この結果として、不必要な支出につながる可能性もあります。

- クレジットスコアへの影響: 一部の場合では、多くの口座開設がクレジットスコアにマイナス影響を与えることがあります。特に、新しいクレジットカードやローン申請時には注意が必要です。

私たちはこれらメリットとデメリットを理解した上で、「通帳 いくつ持ってる?」という問いへの最適解を導き出していくことが重要です。それぞれの状況やニーズに応じて最良な選択肢を見極めるためには、この情報が役立つでしょう。次章では通帳整理術について詳しく解説します。

通帳整理術とおすすめのツール

私たちが複数の通帳を持つ際には、整理術や便利なツールを活用することで、より効果的に管理できます。特に、「通帳 いくつ持ってる?」という問いへの答えを見つけるためには、システム的なアプローチが重要です。ここでは、通帳の整理方法とおすすめのツールについて詳しく解説します。

通帳整理術

- 目的別に分ける: 各口座の使用目的(貯金、投資、支出管理など)に応じて通帳を分類しましょう。これにより、自分の資産状況を把握しやすくなります。

- 定期的な見直し: 月ごとや四半期ごとに口座残高や取引履歴を確認し、不必要な口座は閉鎖することも考えましょう。このプロセスは混乱を防ぎます。

- デジタル化: 紙の通帳だけでなく、オンラインバンキングサービスも利用してデジタル記録を保持しましょう。これによってアクセスが簡単になり、情報管理が効率化されます。

おすすめのツール

私たちが利用できる便利なツールはいくつかあります。以下はその一部です:

- 家計簿アプリ: スマートフォンで使える家計簿アプリは、自動で取引情報を取り込みながら予算管理が可能です。一例として「Zaim」や「Money Forward」が人気です。

- エクセルシート: 自分自身でカスタマイズできるエクセルシートも便利です。収入・支出・預金額など、一元的に把握できます。

- 銀行アプリ: 多くの銀行では専用アプリがあります。このアプリから直接残高確認や振込処理ができれば、大幅に手間が省けます。

- ファイナンシャルプランナーとの相談: 特別なサポートが必要な場合は専門家と相談することも選択肢となります。本格的な資産運用について具体的な戦略立案にも寄与します。

こうした整理術とツールを駆使することで、「通帳 いくつ持ってる?」という問いへの最適解へ近づき、自分自身の財務状況をより良く理解し管理できるようになるでしょう。