私たちの生活において口座は欠かせない存在です。口座はいくつまで作れるのかを知ることは、資産管理や投資戦略において非常に重要です。本記事では複数の口座を持つメリットやデメリットについて詳しく解説し、どのようにしてそれらの口座を安全かつ効率的に開設する方法をご紹介します。

金融機関によって異なる規定がある中で、私たちは各自が最適な選択をする必要があります。複数口座の作成方法について具体的なステップや注意点を挙げていきます。これから新たな口座を開設したいと考えている方には必見の記事です。

あなたも自分のニーズに合った最適な口座数を把握していますか?この情報があれば安心して複数の口座を管理できるでしょう。それでは早速見ていきましょう。

口座はいくつまで作れるのか解説

私たちが口座を開設する際に考慮すべき最も重要な点の一つは、口座はいくつまで作れるのかということです。銀行や金融機関によって、この制限は異なる場合がありますが、一般的には複数の口座を開設することが可能です。ただし、各銀行にはそれぞれ独自の規定がありますので、その点について詳しく見ていきましょう。

銀行ごとの口座開設制限

多くの銀行では、一人あたりに許可される口座数に上限があります。以下は一般的な例です:

- メガバンク:通常5〜10口座まで

- 地方銀行:3〜7口座まで

- ネット銀行:特に多い場合は無制限の場合もあり

このように、各銀行によって異なるため、具体的な数字を確認することが大切です。また、一部の銀行では特定の条件(収入や信用状況など)を満たすことで追加で口座を開設できる場合もあります。

複数口座の管理方法

複数の口座を持つことで便利さと柔軟性が増しますが、それだけでなく管理も重要になります。効率的な管理方法として以下のポイントがあります:

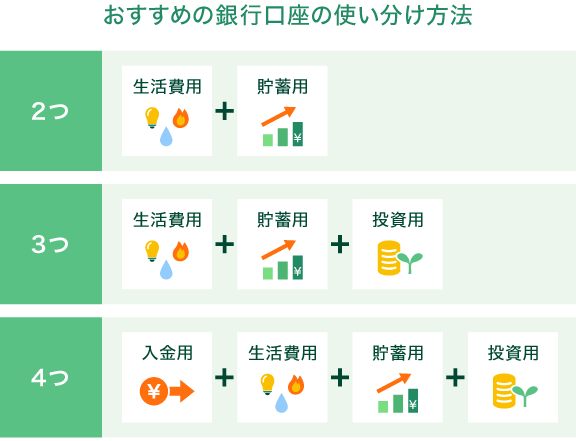

- 用途別に分ける:例えば、生活費用と貯蓄用など目的ごとに使う。

- アプリ利用:資金移動や残高確認にはスマートフォンアプリが便利です。

- 定期的なチェック:月末など決まったタイミングで残高や取引履歴を確認しましょう。

これらを意識することで、多くの口座でもストレスなく運用できるでしょう。

複数口座を持つメリットとデメリット

複数の口座を持つことには、さまざまなメリットとデメリットがあります。私たちがどれだけ多くの口座を開設できるかという観点から考えると、利便性や管理面での課題が浮上します。それでは、具体的にどのような点があるのでしょうか。

メリット

- 資金管理の柔軟性

複数口座を持つことで、目的別に資金を分けて管理できます。例えば、生活費用と貯蓄用など異なる用途に応じて使い分けることができ、より効率的な資金運用が可能になります。

- リスク分散

もし一つの銀行で問題が発生した場合でも、他の銀行に預けているお金は安全です。このようにすることで、大きな損失を避けることができます。

- 特典やキャンペーン利用

銀行によっては、新規口座開設時に特典やボーナスを提供しています。複数口座を活用することで、それらの特典も最大限享受できるでしょう。

デメリット

- 管理負担

複数口座を持つことは便利ですが、その一方で管理する手間も増えます。残高確認や取引履歴のチェックなど、多くの時間と労力が必要になる場合があります。

- 手数料発生リスク

一部の銀行では維持費や取引手数料が発生するため、不必要なコストを招く可能性があります。これらについて事前に確認しておくことが重要です。

- 信用情報への影響

多すぎる口座は信用情報にも影響を与える可能性があります。一部の場合では新しい借入れ時に不利になることも考えられるため注意が必要です。

複数口座を持つことで得られる利便性と、それによって生じる管理上の課題とのバランスをよく考える必要があります。このような視点から、自分たちに適した選択肢について慎重に検討しましょう。

銀行ごとの口座開設制限について

私たちが口座を開設する際、銀行ごとに異なる制限やルールがあります。これらの制限は、金融機関によって様々であり、私たちにとって重要なポイントとなります。特に、「口座 いくつまで作れる」という観点から見ると、自分が選ぶ銀行のポリシーを理解しておくことは欠かせません。

以下では、主要な銀行の口座開設制限について具体的に見ていきましょう。

| 銀行名 | 最大口座数 | 備考 |

|---|---|---|

| みずほ銀行 | 5口座まで | 通常預金、定期預金など種類別にカウントされる。 |

| 三菱UFJ銀行 | 3口座まで | 特典付きの新規口座も可能だが、一部条件あり。 |

| りそな銀行 | 4口座まで | 目的別で利用できるように設定されている。 |

| 楽天銀行 | No Limit(無制限) | ただし管理には注意が必要。 |

この表からもわかるように、それぞれの金融機関には明確なルールがありますので、自分が何を重視するかによって選ぶべき銀行が変わってきます。また、多くの場合、「オンライン専用」や「店舗型」といった形態でも違いがありますので、自分のライフスタイルにも合わせて検討することをお勧めします。

さらに、新しい口座を開設する際は、その都度各種手続きや必要書類について確認しておくことも大切です。これらの情報を押さえておけば、スムーズに複数口座を持つ準備が整います。そして、このような知識は資金管理だけでなく、自身の経済的健康にも寄与します。

複数口座を効率的に管理する方法

複数の口座を効率的に管理するためには、いくつかのポイントを押さえておく必要があります。まず、自分の目的や利用方法に応じて口座を分類し、どのような資金運用が最も効果的かを考えることが重要です。この段階で、各口座に役割を設けると良いでしょう。

1. 口座ごとの役割分担

私たちは、以下のような目的で複数口座を利用することができます。

- 日常生活費用: 一般的な支出を管理。

- 貯蓄用: 将来の目標に向けて貯金。

- 投資用: 資産運用や投資活動専用。

- 特定目的別: 旅行や大きな購入など具体的な目標に向けた貯金。

このようにして、それぞれの口座が明確な役割を持つことで、無駄遣いや不必要な混乱を避けることができます。また、予算管理アプリやエクセルシートなどを活用すると、一層スムーズになります。

2. 定期的な見直し

複数口座は一度開設したら終わりではありません。定期的に状況やニーズを見直すことで、自分自身に合った最適な形態へと調整することが求められます。例えば:

- 利率や手数料が変更された場合

- 新しい金融商品が登場した場合

- 自身のライフスタイルの変化によるニーズ

これらの場合には、適宜銀行との契約内容やサービス内容も確認しましょう。

3. 管理ツールの活用

最近では、多くの金融機関がオンラインバンキングサービスやスマートフォンアプリを提供しています。これらは私たちが複数口座を効率よく管理するために非常に便利です。具体的には:

- 残高確認・取引履歴チェック

- 自動振替設定

- 複数口座間でのお金移動

このようなデジタルツールによって、一元管理できるだけでなく、リアルタイムで情報把握も可能になり、大幅に手間が省けます。

以上からもわかるように、「口座はいくつまで作れる?」という問いへの答えは単なる数字だけではなく、その後どう活用していくかこそが真価となります。それぞれの銀行との連携と自己管理能力によって、私たちの日常生活はより豊かなものになるでしょう。

新しい口座を開設する際の注意点

新しい口座を開設する際には、いくつかの重要な注意点があります。まず、各銀行が提供するサービスや条件をしっかりと比較した上で、自分に最適な選択をすることが不可欠です。特に、手数料や利率、ATMの利用可能時間などは大きな影響を与える要素です。また、新しい口座を作成する目的も明確にしておくことで、その後の管理が容易になります。

1. 必要書類の確認

口座開設には、必要な書類がいくつかあります。一般的には以下のようなものが求められます:

- 本人確認書類: 運転免許証やパスポートなど。

- 住所証明書: 公共料金の請求書や住民票。

- 収入証明書(場合による): 給与明細や納税証明書。

これらの書類は事前に用意しておくことで、スムーズに手続きを進めることができます。

2. 銀行ごとの条件理解

銀行によっては、それぞれ異なる口座開設条件があります。例えば、一部の金融機関では最低預金額や月々の取引回数制限などが設定されている場合があります。このため、自分に合った銀行を選ぶ際には、それぞれの条件について十分に理解しておく必要があります。

3. 口座管理方法の検討

新しく開設した口座はその後どのように管理するかも考えておくべきポイントです。複数口座を持つ場合、それぞれのお金の流れを把握するためには以下の方法がおすすめです:

- 家計簿アプリ利用: 支出管理と予算設定が簡単になります。

- 定期的な残高確認: 自動振替設定と合わせて資金状況を把握しましょう。

- 目的別貯蓄プランニング: 各口座ごとに具体的な目標を設定します。

このように計画的な管理方法を取り入れることで、新しい口座も有効活用できるでしょう。「口座はいくつまで作れる?」という問いへの答えは、その使い方次第で変わりますので、自分自身で見極めることが大切です。