私たちは、健康保険料合算は何か?という疑問を持つ方々に向けて、本記事をお届けします。日本の医療制度や健康保険の仕組みは複雑ですが、私たちが理解しやすく解説することで、皆さんが知識を深める手助けができればと思います。特に、医療費の負担軽減や効率的な保険利用についての情報は、多くの人々にとって重要です。

この記事では、健康保険料合算の基本概念からそのメリットまで幅広く触れます。また、具体的なケーススタディや実際の利用方法についてもご紹介します。これらを通じて、皆さん自身がどのようにこの制度を活用できるか考えるきっかけになるでしょう。私たちは、一緒にこのテーマを掘り下げていきましょう!あなたもこの機会に健康保険料合算について学んでみませんか?

健康保険制度とは何か?

私たちが「」というテーマで考えるとき、まずはその基本的な概念を理解することが重要です。健康保険制度は、医療サービスの提供に対して個人や家族が負担する費用を軽減し、必要な医療を受ける権利を保障するための仕組みです。この制度によって、多くの人々が経済的な理由で医療サービスへのアクセスを制限されることなく、適切な治療を受けられるようになります。

健康保険制度の目的

健康保険制度にはいくつかの主要な目的があります。具体的には以下の通りです。

- 医療費の負担軽減: 医療サービスにかかる費用を分散させ、利用者自身の負担を少なくします。

- アクセス向上: すべての人々が必要な医療サービスにアクセスできるようにし、健康格差を縮小します。

- 予防医療促進: 定期検診や予防接種など、病気になる前に行うべき措置への参加を促します。

これらの目的は、国や地域によって異なる場合がありますが、本質的には多くの場合共通しています。その実現には様々なモデルと政策が存在し、それぞれ独自の特徴と利点があります。

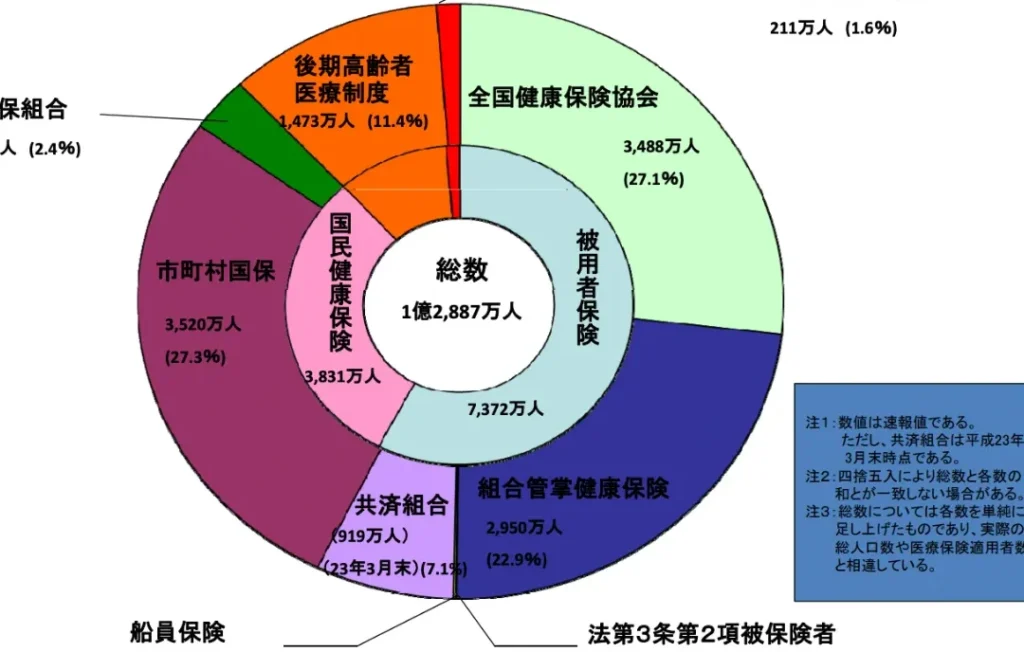

日本における健康保険制度

日本では、「国民皆保険」という理念に基づいて全ての市民が何らかの形で健康保険に加入することになっています。このシステムは次のような特徴があります:

- 公的保険と私的保険: 日本には公的な健康保険(例えば職場で加入する社会保険)と私的なもの(任意加入)があります。

- 自己負担割合: 通常、患者は治療費全体から一部(例えば30%)のみ自己負担し、その残りは健康保険から支払われます。

- 無料または低額で利用可能なサービス: 一定年齢以上や特定条件下では、一部または全額無料で医療サービスを受けられる場合もあります。

このように、日本独自の健康保険制度は、市民の日常生活と密接につながっており、それゆえ国民から広く支持されています。

健康保険の種類とその特徴

私たちは、健康保険制度の基本的な特徴を理解することが重要です。この制度は、医療サービスの提供に関して国民がアクセスできるように設計されており、さまざまな要因によってその特性が異なります。具体的には、以下の点が挙げられます。

- 加入条件: 健康保険は、一般的には全ての国民が加入対象となります。しかし、高齢者や特定の職業に従事している人々には異なる規定があります。

- 給付内容: 各健康保険プランによってカバーされる医療サービスや治療方法は異なります。一部では予防医療や慢性疾患管理も含まれています。

- 費用負担: 被保険者が自己負担すべき金額は、所得や年齢などに応じて変動します。また、一部の高額医療については上限額も設定されています。

これらの特長を踏まえた上で、日本国内で提供される多様な健康保険プランについて詳しく見ていく必要があります。次節では、日本独自の健康保険制度として「国民皆保険」の概念について解説します。

医療費負担軽減の仕組み

私たちが理解する医療保険制度の基本的な特徴として、主に以下のポイントが挙げられます。この制度は、国民が必要とする医療サービスを適切に受けるための仕組みであり、各種の医療機関から提供される治療やサービスに対して、一定の保障を行うことを目的としています。具体的には、多くの場合、特定の条件を満たすことで保険金が支給される仕組みになっています。

医療保険制度の種類

私たちが利用できる医療保険にはいくつかの種類があります。それぞれ異なる特徴を持っており、以下にその概要を示します。

- 公的医療保険: 国や地方自治体によって運営されているもので、全ての国民が加入することが義務付けられています。これにより、高額な医療費負担を軽減し、多くの場合は自己負担割合も低く設定されています。

- 民間医療保険: 公的な制度ではカバーできない部分や特別なサービス(例:個室料など)について保障するものです。加入者は自由度が高く、自分に合ったプランを選ぶことができます。

医療費用とその計算方法

実際にはどれくらいの費用が発生するかという点についても考慮しなければなりません。私たちは以下のような要素から総費用を導き出します。

| 項目 | 説明 |

|---|---|

| 診察料 | 初診・再診ごとの料金。 |

| 検査料 | 血液検査や画像診断など。 |

| 入院費用 | 病室代や食事代含む。 |

このように私たちは多角的に情報収集し、自身または家族への影響を最小限に抑えるためにも事前準備として知識を深めておくことが重要です。また、「健康保険」と「国民健康保険」の違いについても理解しておきましょう。それぞれ異なる条件下で運営されているため、自分自身や家族に最適な選択肢を見極める手助けとなります。

健康保険料の計算方法

私たちが健康保険制度を利用する際には、特定の計算方法に基づいて医療費や保険料が決まります。この計算過程は、私たちにとって重要な情報を提供し、どのようにして適切な医療サービスを受けられるかを理解する手助けとなります。以下では、健康保険制度の計算方法について詳しく説明します。

基本的な計算要素

健康保険における費用の計算にはいくつかの基本要素があります。これらは主に以下の通りです:

- 医療サービス利用料: 受診した医療機関や行った治療内容によって異なる料金。

- 自己負担割合: 健康保険が支払う額と自己負担額の比率。この割合は年齢や所得によって変動します。

- 給付金額: 保険会社から支給される金額であり、契約内容によって異なる。

具体例で見る計算方法

例えば、ある患者がクリニックで診察を受けた場合、その費用は次のように計算されます。まず、診察料が10,000円だとしましょう。その場合:

| 項目 | 金額(円) |

|---|---|

| 総診察料 | 10,000 |

| 保険適用後(70%) | 7,000 |

| 自己負担(30%) | 3,000 |

このようにして、自分自身がどれだけの費用を負担することになるか明確になります。さらに、当面必要な医療サービスについても、この方式で継続的に確認できるため、有効活用できます。また、この計算方法を知ることで、自分自身や家族の健康管理にも役立てることができるでしょう。

最後に、大切なのは各種控除や助成なども考慮することです。それらによって実際にはもっと少ない自己負担で済む場合がありますので、一度確認してみる価値があります。

加入するメリットと注意点

å å ¥ããã¡ãªããã¨æ³¨æ符

私たちが健康保険に加入する際には、いくつかの重要なポイントを考慮する必要があります。特に、どのような保険プランが自分や家族に最も適しているかを見極めることが重要です。このセクションでは、加入時に注意すべき具体的な点について説明します。

保険プランの選択基準

まず最初に、私たちが選ぶべきは、自分自身または家族のニーズに合った保険プランです。以下の基準を参考にすると良いでしょう:

- 医療機関との提携: 選択した保険でカバーされる医療機関や専門医師とのネットワークを確認しましょう。

- 自己負担額: 各プランごとに設定されている自己負担額(コペイメント)や免責金額(デダクタブル)の違いを把握し、自身の経済状況と照らし合わせて選択してください。

- 補償内容: 特定の病気や治療法について保証されている範囲を調査し、自分たちが必要とするサービスが含まれているか確認します。

加入手続き時の注意事項

次に、保険への加入手続きには慎重さが求められます。以下は具体的な注意点です:

- 正確な情報提供: 健康状態や過去の病歴について正確な情報を提供することで、不備によるトラブルを避けることができます。

- 契約書類の確認: 提供された契約書類は必ず詳細まで目を通し、不明点は遠慮せず質問しましょう。

- 期間限定オファー: 一部の場合、期間限定で料金割引など特典がありますので、そのようなオファーにも注目しておくと良いでしょう。

これらのポイントを踏まえて健康保険への加入検討することで、有意義で安心できる保障体系構築へ繋げることができます。私たちは皆さん一人ひとりが自分自身および愛する人々へ最適な選択肢を見出せることを願っています。