私たちの人生には不確実性がつきものです。生命保険 いくつから加入すべきかを考えることは、将来に対する備えとして非常に重要です。多くの人がこの問題に悩んでいる中で適切なタイミングや必要な保障内容について考えることは、家族や自分自身を守るための第一歩となります。

この記事では、私たちが「生命保険はいくつから加入すべきか」を理解しやすく解説します。具体的には加入年齢やライフステージによる影響、そしてどのような保障が必要なのかを掘り下げていきます。この情報を通じて、自信を持って選択できるようになるでしょう。あなたは今までに生命保険について真剣に考えたことがありますか?

生命保険 いくつから加入するべきかの判断基準

私たちが生命保険に加入するタイミングを考える際、いくつかの判断基準があります。これらの基準は、個々の状況やニーズによって異なるため、自分自身に最も適した時期を見極めることが重要です。特に、年齢、ライフスタイル、家族構成などが影響を与えます。

年齢とライフステージ

まず、大きな要因となるのは年齢です。一般的には、20代から30代での加入が推奨されています。この時期は健康状態も良好なため、保険料が安く済む可能性が高いです。また、この年代では将来的な家族計画や住宅購入など、大きな支出を考慮して保障額を決定する必要があります。

家族構成

次に家族構成について検討しましょう。未婚の場合は、自分自身への保障を中心に考えることになります。一方で既婚者や子供がいる場合、その家族全体を守るための十分な保障額が必要です。このように、それぞれのライフステージによって求められる保障内容は大きく異なるため、自身の状況を反映した選択肢を持つことが求められます。

収入と経済状況

さらに、自分自身の収入や経済状況も判断材料となります。安定した収入源がある場合、高額な保障プランでも対応しやすいですが、不安定さがある場合にはリスク管理として最低限必要な保障額から始めることも一つの方法です。

以下は判断基準として考慮すべきポイント一覧です:

- 年齢: 若いほど保険料は安価。

- 家族構成: 家庭内で責任感・義務感。

- 収入: 経済的余裕とリスク許容度。

- 将来計画: 教育資金や住宅購入など長期的視野。

これらの要素を総合的に分析することで、「生命保険 いくつから」加入すべきかという明確な指針が得られるでしょう。その際には専門家との相談も役立ちますので、一度話し合ってみることもおすすめします。

若いうちに生命保険に加入するメリット

若いうちに生命保険に加入することには、いくつかの重要なメリットがあります。まず第一に、年齢が若いほど保険料が安くなる傾向があります。健康状態が良好であるため、リスク評価が低く見積もられるからです。このため、早期に加入することで長期的に見て大きな経済的節約につながります。また、将来的に家族を持つ計画がある場合、若いうちから保障を確保しておくと安心です。

将来への備え

若い時期から生命保険に加入することで、自分自身や家族の未来への備えを強化できます。特に結婚や子供の誕生などライフステージの変化によって必要な保障額は増えるため、その前段階として早めの加入が推奨されます。このような準備は、予期せぬ事態にも柔軟に対応できる基盤となります。

医療面での優位性

さらに、医療面でも利点があります。未婚者の場合、自分自身を守る意味でも重要ですが、高齢になるにつれ健康状態も変わりやすくなるため、その前に適切なプランを選ぶことが賢明です。また、多くの保険商品は特定の年齢制限内でしか契約できないものもあり、このタイミングを逃すと後々選択肢が狭まる可能性があります。

以下は若いうちに生命保険へ加入する際の主なメリットです:

- 経済的負担軽減: 若さゆえ低い保険料。

- 未来計画への安心感: 家族計画や住宅購入時など、大きな支出への準備。

- 健康リスク管理: 健康状態が良好であるうちから適切な保障を確保。

- 選択肢の広さ: 年齢制限による契約条件を考慮した自由度。

これらのポイントを考慮すると、「生命保険 いくつから」と悩む際には、おそらく早めの加入が有効だという結論になります。我々は自分たちだけではなく、大切な人々にも配慮しながら最適な判断を下す必要があります。

年齢別の必要保障額について考える

生命保険における必要な保障額は、年齢やライフステージによって大きく異なるため、自分自身の状況を考慮することが重要です。特に、若い時期には将来の変化を見越した計画が求められます。一方で、中高年層になると家族構成や資産状況なども影響し、それに応じた見直しが必要になります。

若年層の保障額

20代や30代の若年層の場合、一般的には生活費に対する保障額は少なくても済むことが多いですが、将来的な家族計画を考えると一定の保障が必要です。この年代では、以下のような要素を考慮して保障額を設定することが推奨されます:

- 独身の場合: 自分自身だけでなく、親や兄弟へのサポートも視野に入れる。

- 結婚予定: 配偶者との共同生活開始時に備えた最低限の保障。

- 子供出生予定: 子どもの教育費など将来的な支出への準備。

中高年層の保障額

40代以降になると、家庭内での役割も変化し、多くの場合子供たちが成長しているため、新たなニーズが生まれます。この年代では以下のポイントから保障額を再評価する必要があります:

- ローン返済: 住宅ローンなど、大きな負担となる借金返済計画。

- 老後資金準備: 定年退職後の生活費確保について。

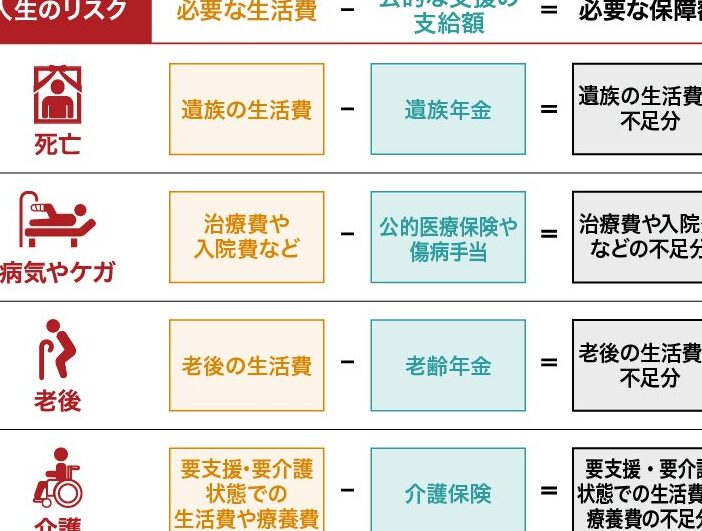

- 医療・介護リスク: 高齢になった際の医療費や介護サービス利用への備え。

| 年齢層 | 推奨される最低限の保障額(例) |

|---|---|

| 20-30代 | ¥1,000,000 – ¥5,000,000 |

| 40-50代 | ¥5,000,000 – ¥10,000,000+ |

このように、私たち一人ひとりが自分自身および家族を守るためには、その時々で適切な保障額について真剣に考えることが不可欠です。そして、この判断はライフステージごとの変化によって柔軟に行うべきです。

ライフステージに応じた保険の見直しポイント

私たちが生命保険を見直す際には、ライフステージの変化に応じた適切なタイミングと内容が重要です。特に結婚や子どもの誕生、転職、住宅購入などの大きなライフイベントは、保障内容や必要額に直接的な影響を与えます。そのため、自分自身の状況や家族構成を踏まえた柔軟な対応が求められます。

未婚から既婚へ

未婚の場合は、自分自身を中心に考えることが多いですが、結婚後は配偶者との共同生活が始まり、新たな責任が生じます。この段階では以下のポイントを意識することが大切です:

- 最低限の保障: 配偶者への経済的サポートも視野に入れる。

- 共同資産: 住宅ローンなど共有財産への備え。

- 将来計画: 子ども出生予定時期を考慮した追加保障。

家族構成の変化

子どもが生まれると、その教育費や生活費について真剣に考える必要があります。ここで見直すべきポイントには次のようなものがあります:

- 教育資金: 子どもの学費や習い事など将来的な支出への準備。

- 医療保障: 家族全体として健康管理や医療リスクへの備え。

- 遺族年金制度: 万一の場合における遺族への経済的支援。

| ライフステージ | 見直しポイント |

|---|---|

| 未婚 | 自分自身及び親・兄弟へのサポート |

| 既婚(子なし) | 配偶者との生活基盤確保 |

| 既婚(子あり) | 教育資金と医療リスク対策 |

このように、私たちはライフステージごとに異なるニーズを持っているため、それぞれの状況に応じて生命保険の見直しを行うことが不可欠です。また、このプロセスは定期的かつ継続的に行うことで、最適な保障内容を維持する助けになります。

未婚・既婚で異なる保険加入の考え方

ライフステージによって、私たちが考慮すべき生命保険の内容や必要性は大きく異なります。特に未婚と既婚という状況では、保険加入の目的や必要保障額に顕著な違いが見られます。このため、自分自身の生活状況を的確に把握し、それに基づいた適切な保険選びが求められます。

未婚の場合

未婚者の場合、主に自分自身の保障を中心に考えることになります。ここでは以下のポイントを重視することが重要です:

- 自己防衛: 自身の健康状態や職業リスクを考慮した医療保険。

- 親へのサポート: 経済的負担が増えた場合、親族への備えも視野に入れる。

- 貯蓄機能: 将来の結婚資金なども考慮しつつ、一定程度の貯蓄効果を持たせる。

既婚の場合

一方で既婚者は、配偶者との生活基盤だけでなく、将来計画についても考慮する必要があります。そのためには以下のような点が挙げられます:

- 家計管理: 共同生活による経済的責任とその補償。

- 子どもの教育費: 子どもの成長に合わせた教育資金準備。

- A級保障: 万一の場合でも家庭全体を守るための手厚い保障。

| ライフステージ | 保険加入ポイント |

|---|---|

| 未婚 | 自己防衛および親へのサポート重視 |

| 既婚(子なし) | 配偶者との経済的安定確保 |

| 既婚(子あり) | 教育資金と家族全体への保障強化 |

Dado que nuestras necesidades cambian a lo largo de la vida, es esencial revisar periódicamente nuestra póliza de seguro de vida. Esto garantiza que estemos preparados para cualquier eventualidad y que tengamos la protección adecuada según nuestro estado civil y las responsabilidades asociadas.