年金はいくつから貰えるのかは、多くの人にとって重要な疑問です。私たちは、将来の生活設計を考える上で、年金受給開始年齢やその条件について正確な情報を把握する必要があります。日本の年金制度にはさまざまなルールがあり、それぞれの状況によって異なるケースが存在します。

本記事では、「年金はいくつから貰える」というテーマを通じて、具体的な受給開始年齢や必要な条件について詳しく解説していきます。老後資金として頼りにできる年金制度ですが、その仕組みや申請方法に関する理解が深まることで、不安要素を軽減できるでしょう。皆さんも自分自身や大切な人々のために、スムーズに受給手続きを進めたいと思いませんか?

年金はいくつから貰えるのか具体的な年齢

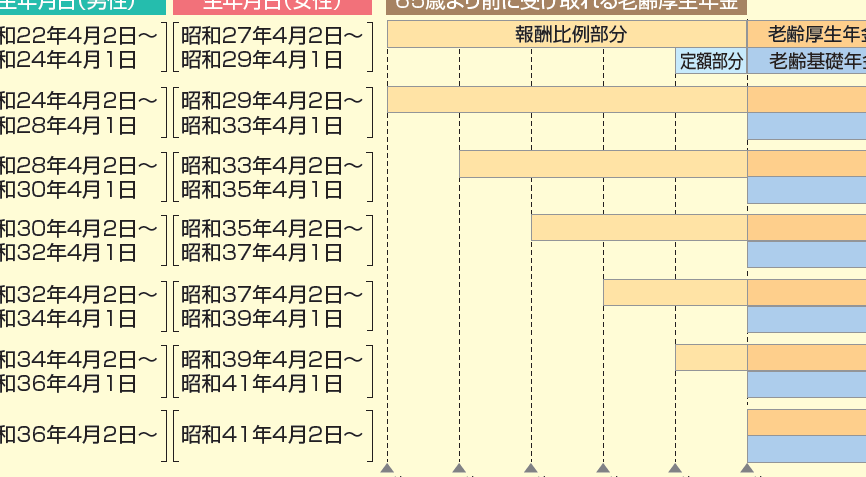

年金を受け取る具体的な年齢は、私たちが計画する老後の生活に大きく影響します。一般的には、国民年金や厚生年金の受給開始年齢は65歳とされていますが、個々の状況によって異なる場合があります。以下では、日本における年金の受給開始年齢について詳しく見ていきましょう。

国民年金と厚生年金の受給開始年齢

日本で提供される主な二つの年金制度、国民年金と厚生年金、それぞれの基本的な受給開始年齢は次の通りです。

| 制度 | 受給開始年齢 |

|---|---|

| 国民年金 | 65歳(満額) |

| 厚生年金 | 65歳(満額) |

このように、基本的には両方の制度ともに65歳からとなっています。しかし、一定条件を満たせば早期に受け取ることも可能です。そのため、自分自身がどちらの制度を利用しているかによっても影響を受けます。

早期受給とその影響

実際には、60歳から64歳まで早期に受け取ることもでき、この選択肢にはメリットとデメリットがあります。例えば:

- メリット

- 定年前に経済的自由度が増す

- 健康状態によっては早めに生活資金を確保できる

- デメリット

- 毎月の支給額が減少する

- 将来的な資産形成への影響

私たちは、自分自身や家族のライフスタイルや健康状態を考慮しながら、この選択肢について慎重になる必要があります。特に長期間働く予定の場合、定年間近でどれくらい貯蓄があるかも重要な要素です。

年齢による変化

また、日本では今後、高齢化社会が進行する中で、この制度にもさらなる変更が予想されます。この変化によっても私たち自身や子供世代への影響は避けられません。したがって、「年金はいくつから貰える」という問いかけだけでなく、その背景や将来性についてもしっかり理解しておくことが重要です。

このような情報を踏まえながら、自分自身や家族全体として適切な計画を立てていく必要があります。それでは次回は、「受給開始年齢に影響を与える条件」について詳しく掘り下げてみましょう。

受給開始年齢に影響を与える条件

受給開始年齢は、私たちの年金受給計画において非常に重要な要素です。日本の年金制度では、いくつかの条件が受給開始年齢に影響を与えます。これらの条件は、個々のライフスタイルや働き方、健康状態などによって異なるため、自分自身に最適なプランを策定する際には十分な理解が必要です。

1. 年齢と健康状態

まず第一に、年齢と健康状態は大きな要因となります。一般的には65歳からが基本ですが、一部の人々は60歳から64歳まで早期受給が可能です。この場合、自分自身の健康状態や働く意欲も考慮する必要があります。例えば、高齢になり体力的・精神的負担を感じる場合は、早めに受け取ることが選択肢となります。

2. 勤務状況と収入

次に、私たちの勤務状況や収入レベルも重要です。現役で働いている場合、その収入によって退職後の生活設計が変わります。また、厚生年金の場合は、その納付期間や額面にも依存しますので、自身がどれだけ貢献してきたかも考慮すべき点です。

3. 家族構成とライフスタイル

さらに、家族構成やライフスタイルも影響します。特に扶養家族が多い場合、それぞれとの生活費用など経済的負担を見極めながら計画を立てることが求められます。このような背景から、「年金はいくつから貰える」という問いそのものだけでなく、それぞれの家庭環境との関連性も理解しながら進めることが大切です。

このような様々な条件を踏まえながら、自分自身に合った最良のプランニングを行うことで、将来への不安を軽減し、有意義な老後生活へつながるでしょう。

早期受給とそのメリット・デメリット

早期受給は、年金を通常の受給開始年齢よりも前に受け取る選択肢であり、多くの人々にとって魅力的なオプションとなっています。この制度には、いくつかのメリットとデメリットが存在します。私たちはこれらを理解し、自分自身に最適な選択をするための参考にすることが重要です。

メリット

まず、早期受給には以下のようなメリットがあります。

- 安定した収入源: 退職後すぐに年金を受け取ることで、生活費や医療費などの支出をカバーしやすくなります。

- 働き方の自由度向上: 早めに年金を受け取ることで、働く意欲が低下している場合でも安心して老後生活を楽しむことができます。

- 健康状態への配慮: 健康上の理由から早めにリタイアしたい方にとっては、この選択肢が特に有益です。

デメリット

一方で、早期受給には注意すべきデメリットもあります。

- 減額される年金額: 早期受給の場合、通常よりも月々の支給額が減少します。これは長期間使う資産として考えると、大きな影響があります。

- 将来の不安: 定年前から年金を使用すると、その後長生きをした際に十分な資金が残らない可能性があります。計画的な資産管理が求められます。

- 社会保険料への影響: 早期受給によって厚生年金や国民年金など他の社会保険制度への影響も考慮しなくてはならず、自身の財務状況全体を見る必要があります。

このように、早期受給にはさまざまな側面がありますので、それぞれ自分自身や家族との関係性も踏まえながら慎重に判断することが大切です。

年金制度の種類とそれぞれの特徴

私たちが年金制度を理解するためには、各制度の特徴とその仕組みを把握することが重要です。日本には多様な年金制度が存在し、それぞれに異なる条件や受給方法があります。以下では、主な年金制度の種類とその特徴について詳しく見ていきましょう。

国民年金(基礎年金)

国民年金は、日本の全ての住民が加入することが義務付けられている基本的な年金制度です。この制度は、自営業者や学生など、会社員以外の人々も対象となります。

- 保険料: 所得に関係なく定額で、毎月一定額を支払います。

- 受給資格: 原則として20歳以上60歳未満の間に保険料を納付していた場合、65歳から受給可能です。

- 給付内容: 受給開始時点で支払った保険料に応じた月額基本年金を取得します。

厚生年金

厚生年金は、主に企業に勤める従業員を対象とした制度であり、給与に基づいて保険料が設定されます。このため、より高い収入の場合はそれだけ多くの福利厚生を享受できます。

- 保険料: 給与に応じて変動し、その半分は雇用主が負担します。

- 受給資格: 一定期間(原則10年以上)加入している必要があります。受給開始は65歳ですが、一部早期受給も可能です。

- 給付内容: 支払った保険料や期間によって計算された上乗せ部分も含むため、高齢になってから安定した生活資源となります。

企業年金

企業年金は、一部の企業が従業員への福利厚生として設ける追加的な退職後資産形成手段です。これは個別の会社ごとに異なる規約や条件がありますので注意が必要です。

- タイプ:

- 確定拠出型:従業員自身が運用方法を選び、その結果によって将来の受取額が決まります。

- 確定給付型:事前に約束された額面で支払いされます。

- メリット・デメリット:

- メリット:老後資産形成への貢献度合い。

- デメリット:会社によって保障内容や運用状況が大きく異なるため、不透明感があります。

これら複数の制度による相互作用を見ることで、自分自身または家族への最適なプランニングへつながります。特に「年金はいくつから貰える」という疑問にも深く関連していますので、それぞれの特徴を理解し、自身の日常生活とのバランスを考慮することが肝要です。

老後資金計画を考える上でのポイント

老後の生活を安定させるためには、計画的な資金準備が欠かせません。年金はいくつから貰えるのかを理解することは、その第一歩となりますが、それだけでは不十分です。私たち自身がどのように資金を管理し、将来の支出に備えるかも重要です。

まず、老後資金計画を考える際には、以下のポイントに留意することが必要です。

1. 生活費の見積もり

老後に必要な生活費は人それぞれ異なります。一般的に以下の要素を考慮します。

- 住宅費: 賃貸の場合は家賃、持ち家の場合は維持費や税金。

- 医療費: 年齢とともに増加する可能性があります。

- 娯楽・交際費: 趣味や友人との付き合いなどで発生する支出。

これらを総合的に見積もることで、自分たちが必要とする年金額や貯蓄額を明確化できます。

2. 年金受給額の試算

年金制度によって受け取れる額は異なるため、自分自身がどれくらい年金を受給できるか試算しておくことも大切です。具体的には:

| 年金制度 | 平均受給額 |

|---|---|

| 国民年金 | 約6万円/月 |

| 厚生年金 | 約14万円/月 |

| 企業年金 | 各企業による |

この表からわかるように、複数の制度から得られる資産構成を確認し、「年金はいくつから貰える」について具体的な数字として把握しておきましょう。

3. 貯蓄と投資戦略

退職後も長期間生活していくためには、単なる貯蓄だけでなく投資にも目を向ける必要があります。リスクとリターンを理解した上で、自身に合った投資方法や金融商品(株式、不動産など)を検討しましょう。また、早めに始めれば始めるほど複利効果によって資産形成が促進されます。

これらすべてのポイントは、「年金はいくつから貰える」と直接関連していますので、自分自身または家族への最適な老後プランニングにつながります。計画的な準備こそが安心した老後生活への鍵となります。