私たちが通帳はいくつ持つべきかを考えるとき、どのような基準で判断すれば良いのでしょうか。多くの人々は、金融管理をより効果的に行うために複数の口座を持ちたいと考えています。しかしながら、その数や使い方については明確な答えがないことも事実です。このブログでは、通帳 いくつ持つというテーマについて深掘りし、実際に役立つポイントをお伝えします。

私たちはそれぞれ異なる生活スタイルや経済状況があります。そのため自分に合った最適な口座数を見極めることが重要です。さらに、各口座の目的や管理方法についても触れていきます。果たして私たちは何冊の通帳を持っているべきでしょうか?この疑問に答えることで、より良い金融ライフを築いていきましょう。

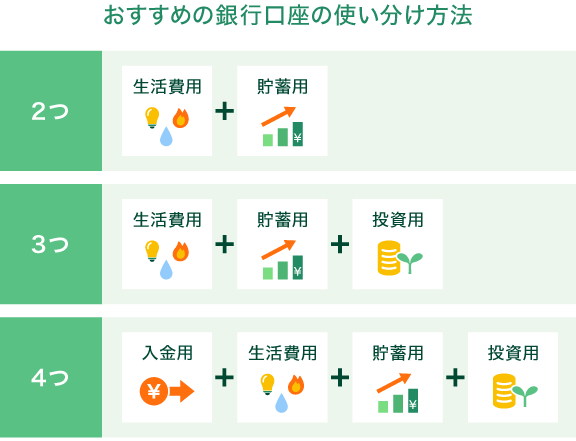

通帳はいくつ持つべきかの基本的な考え方

通帳をいくつ持つべきかは、私たちの資金管理や生活スタイルに大きく影響します。一般的には、目的に応じて複数の通帳を持つことが推奨されますが、その数は個々の状況によって異なります。まずは、自分自身のライフスタイルや金融ニーズを考慮することから始めましょう。

目的に応じた通帳の使い分け

通帳を持つ理由はさまざまです。それぞれの目的に合わせて適切な通帳を選ぶことで、より効率的な資金管理が可能になります。以下のような用途で通帳を使い分けることが考えられます。

- 日常生活費用: 食費や光熱費など、定期的に支出するための日常用。

- 貯蓄専用: 将来の目標(旅行、教育資金など)に向けて貯蓄するため。

- 緊急時用: 突発的な出費(医療費や修理代)への備えとして。

このように、それぞれ異なる役割を持った通帳を保有することで、お金の流れを把握しやすくなり、不必要な支出も防ぐことができます。

通帳の数と管理のバランス

複数の通帳を持つ場合、その管理には注意が必要です。各口座ごとの残高や入出金履歴を見ることができるアプリやツールも活用すると良いでしょう。以下は、私たちが意識すべきポイントです。

- 明確な目的設定: 各通帳ごとに具体的な使用目的を設定しましょう。

- 定期的な見直し: 不要になった口座は閉鎖し、本当に必要なものだけ残す努力をしましょう。

- 一元管理ツール利用: 複数口座情報をまとめて確認できるアプリで効率化します。

これらによって、私たちは『通帳 いくつ持つ』という問いについて、自身に最適解へ近づけることができるでしょう。また、このプロセス自体もお金との向き合い方として非常に重要です。この考え方からさらに進んで、自分自身と家族への経済教育にも取り組む価値があります。

複数の通帳を持つメリットとデメリット

複数の通帳を持つことには、さまざまなメリットとデメリットがあります。私たちが資金管理を行う上で、この選択肢は非常に重要です。ここでは、複数の通帳を持つことで得られる利点と考慮すべき欠点について詳しく見ていきます。

メリット

- 目的別の管理: 複数の通帳を使い分けることで、それぞれの口座に明確な目的を設定できます。例えば、日常生活費用と貯蓄専用口座を分けることで、お金の流れが把握しやすくなります。

- 支出の可視化: 各通帳ごとの利用状況が明確になるため、無駄遣いや不必要な支出を抑えることが可能です。このようにして、お金に対する意識も高まり、自身の財務状況をより正確に理解できるようになります。

- 緊急時への備え: 緊急時用として特定の口座を持っている場合、突発的な支出にも迅速に対応できます。このように準備することで、不測の事態でも安心感があります。

デメリット

- 管理負担: 通帳が増えるほど、その管理も煩雑になります。それぞれの残高や入出金履歴を把握するためには、時間と労力が必要となり、一元管理ツールなどを活用しない限り手間がかかります。

- 手数料や維持コスト: 銀行によっては口座維持手数料が発生する場合があります。不要になった口座は閉鎖しない限り、そのコストが累積する可能性がありますので注意が必要です。

- 混乱やミス: 複数の通帳からお金を移動したり引き落としたりするとき、誤って異なる口座から取引してしまうリスクもあります。このようなミスは、不適切な資金管理につながる恐れがあります。

複数の通帳にはそれぞれ利点と欠点がありますので、自分自身のライフスタイルやニーズに合わせた最適解を見つけることが重要です。次は、自分に合った通帳の選び方について考えてみましょう。

自分に合った通帳の選び方

私たちが自分に合った通帳を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。通帳は資金管理や貯蓄の手段として非常に有効ですが、それぞれのライフスタイルや目標によって最適な選択肢は異なります。ここでは、自分にぴったりの通帳を見つけるためのアプローチを詳しく解説します。

目的とニーズを明確にする

まず初めに、どのような目的で通帳を利用するのかを明確にすることが大切です。以下は、考慮すべきいくつかの目的です。

- 日常経費: 食費や光熱費など、毎月発生する支出用

- 貯蓄: 将来への備えや特定の目標(旅行資金、教育資金など)用

- 投資: 資産運用や株式購入など、高リスク・高リターンを狙う場合

- 緊急資金: 突発的な支出への対応策

これらの目的によって、必要な機能や手数料も変わるため、自身が重視したい点についてしっかりと把握しておきましょう。

金利と手数料

次に考慮すべきなのは、各口座の商品性格です。特に金利と手数料は大きな影響を与える要素です。例えば、

- 高金利口座: 貯蓄専用口座の場合、高い利息が得られるものがおすすめ。

- 手数料無料: 様々な引き出し方法がある場合でも、維持コストが発生しない口座ならば負担軽減につながります。

具体的には以下のような表で比較すると良いでしょう。

| 銀行名 | 金利 | 維持手数料 |

|---|---|---|

| 銀行A | 0.5% | 無料 |

| 銀行B | 0.2% | 500円/年 |

| 銀行C | 1.0% | 無料(条件付き) |

このように比較検討することで、自分自身に最適と思える通帳選びが進むでしょう。

利便性とアクセス

最後に重要なのは、その通帳へどれだけアクセスしやすいかという点です。物理的店舗だけでなく、オンラインバンキングも充実していることが求められます。特に以下のポイントについて確認しましょう。

- ATMネットワーク: 自宅近くまたは職場近くで利用可能かどうか

- モバイルアプリ: スマートフォンから簡単に取引できる環境

- カスタマーサポート: 問題解決時にも迅速対応できる体制

これら全てを総合的に判断して、自分自身の日常生活や将来計画との相性が良い通帳選びにつながります。このプロセスによって、「通帳はいくつ持つ」というテーマについてもより具体的で実践的な答えが見えてくることでしょう。

資金管理の観点から見る通帳の必要性

私たちが資金管理を行う際、通帳の役割は非常に重要です。適切な通帳を持つことで、収入や支出を効率的に把握でき、貯蓄目標の達成につながります。また、複数の通帳を活用することによって、それぞれの目的に応じた管理が可能になります。このセクションでは、資金管理の観点から見た通帳の必要性について詳しく考察します。

資金管理と通帳の関係

通帳は単なるお金の出入りを記録する手段ではなく、資産形成や支出管理にも大きな影響を与えます。例えば、特定の目的で口座を分けることは、その目的意識を強化し、お金の使い方に対しても意識的になることができます。

- 日常生活費用: 日々発生する経費を明確に分けて計画的に支出する。

- 長期貯蓄: 将来への投資や大きな購入(マイホームなど)に向けた専用口座。

- 緊急時用: 突発的な事態への備えとして別途確保しておく。

このように、自分自身の日常生活や将来設計に合わせて口座を選ぶことで、更なる資産増加が期待できます。

複数口座によるリスクヘッジ

また、複数の通帳を持つことはリスクヘッジにも繋がります。一つだけではなく多様な金融機関で口座開設することで、それぞれ異なる利率やサービス内容から最適な選択肢が得られます。以下はそのメリットです:

- 利息比較: 異なる銀行間で利率を比較し、有利な条件で預け入れる。

- サービス利用: 銀行ごとのプロモーションや特典サービスも活用できる。

- 財務安定性: 一つの銀行システムが問題となった場合でも他方からアクセスできるため安心感があります。

このように、「通帳はいくつ持つ」という問いには、自身のライフスタイルと目標次第で多様な解答があります。それぞれ異なるニーズに応える形で口座運営すれば、一層効果的かつ自由度高い資金管理へと繋げられるでしょう。

通帳を活用した効率的な貯蓄方法

効率的な貯蓄方法を考える際、通帳の活用は欠かせません。特に、目的別に口座を分けることで、貯蓄目標の達成が容易になります。このセクションでは、具体的な貯蓄戦略と共に、それぞれの通帳がどのように役立つかを探ります。

目的別口座設定

私たちが目指すべきは、各通帳を利用して異なる目的に応じた資金管理を行うことです。以下のような種類の口座設定が効果的です:

- 旅行資金: 特定の旅行計画に向けて毎月一定額を積み立てる専用口座。

- 教育資金: 子供や自分自身の学費など、将来必要となる費用を早めに準備するための口座。

- 娯楽費: 趣味や娯楽活動への支出を管理し、自分自身へのご褒美として意識的に使うため。

自動積立プランの利用

さらに、自動積立プランを利用することで、手間なく確実に貯蓄できます。預け入れ先である金融機関によっては、この機能を提供しているところも多くありますので、その恩恵を受けることが重要です。また、自動化されることで「見えないお金」として扱われるため、無駄遣いも減少します。

利息重視で選ぶべき通帳

最後に、利息面でも選んだ通帳によって大きく左右されます。例えば、高利率の商品やキャンペーン中の銀行口座へ預け入れることで、お得感が増します。その際には以下の点にも留意してください:

- 定期預金と普通預金: 利率比較だけでなく、自身の日常生活とのバランスも考慮する。

- NISAやiDeCo: 税制優遇制度も検討した上で長期投資として活用する。

- SBIネット銀行等: ネット専業銀行は通常より高い利息条件が魅力です。

This approach allows us to maximize our savings potential while ensuring that we have access to funds when necessary. By actively managing our accounts and employing these strategies, we can achieve a more robust financial future.