私たちが日常生活で使う銀行口座 一人いくつまで?という疑問は、多くの人にとって重要なテーマです。特に、複数の金融機関を利用する場合、その上限や規定について知識を持つことは欠かせません。この記事では、各金融機関ごとの口座開設の上限について詳しく解説します。

私たちは、自分自身の資産管理やライフスタイルに合った最適な選択をするためにこの情報が役立つと信じています。どれだけの口座を持っているべきかその理由も理解できるでしょう。この知識はあなたの経済的自由度を高める手助けになります。

さて、あなたは自分が必要としている銀行口座数について考えたことがありますか?それぞれのニーズに応じて賢い選択をする準備はできていますか?この先の記事で一緒に見ていきましょう。

銀行口座 一人いくつまで?の基本情報

銀行口座を一人でいくつまで持てるのかは、多くの人にとって重要な疑問です。一般的には、特定の制限はありませんが、金融機関ごとに異なるポリシーや条件があります。私たちが知っておくべき基本情報としては、各銀行が設定する口座開設上限数や、それに影響する要因について理解しておくことが大切です。

銀行による制限

ほとんどの金融機関では、一人あたり複数の口座を開設することが可能ですが、その数には一定の上限があります。この上限は、以下のような点によって決まります。

- 金融機関ごとのポリシー: 各銀行には独自の規定や方針があります。

- 口座タイプ: 普通預金、定期預金、専用口座など種類によって異なる場合があります。

- 個人的な信用状況: 信用スコアや過去の取引履歴も考慮されます。

具体的な例

例えば、日本国内で主要な銀行について見てみると、それぞれ以下のような特徴があります。

| 銀行名 | 最大口座数 | 備考 |

|---|---|---|

| みずほ銀行 | 5 | 普通預金・定期預金含む |

| 三菱UFJ銀行 | 10 | 目的別に分けられるため便利 |

| りそな銀行 | 3 | 主に生活費用として使用される傾向あり。 |

| ゆうちょ銀行 | -(特になし) |

この表からもわかるように、同じ日本でも金融機関によって最大口座数には違いがあります。そのため、自分自身のニーズやライフスタイルに応じて選ぶことが重要です。また、新たに口座を開設する際には、その用途や必要性をよく考えましょう。

各金融機関での口座開設上限

私たちが銀行口座を開設する際、各金融機関によって設定される口座の上限数は異なります。そのため、どの銀行を選ぶかは非常に重要です。特に、自分のライフスタイルや必要性に応じて最適な選択をするためには、各金融機関のポリシーや条件について理解しておくことが大切です。

主要金融機関の上限

以下に、日本国内で一般的な金融機関ごとの最大口座数とその特徴をまとめました。

| 銀行名 | 最大口座数 | 備考 |

|---|---|---|

| みずほ銀行 | 5 | 普通預金・定期預金含む |

| 三菱UFJ銀行 | 10 | 目的別に分けられるため便利。 |

| りそな銀行 | 3 | 主に生活費用として使用される傾向あり。 |

| ゆうちょ銀行 | -(特になし) |

この表からも見えるように、同じ日本でも金融機関によって最大口座数には明確な違いがあります。また、一部の金融機関では特定の条件下で追加で口座を持つことが可能な場合もありますので、自分自身のニーズに合わせて選ぶことが求められます。

特殊ケースと注意点

一部の利用者は、特定の目的や用途によって複数口座が必要になる場合があります。例えば、副業用、旅行用、お子様のお小遣い管理など、多様なニーズがあります。しかし、その際には以下のポイントにも注意しましょう:

- 手数料: 複数口座を持つことで発生する手数料について確認しておく必要があります。

- 管理負担: 口座が増えるほど管理が煩雑になりますので、自分自身で把握できる範囲内で運用することが重要です。

- 信用情報への影響: 多くの口座を持つことは信用スコアにも影響を与える可能性がありますので、その点も考慮すべきでしょう。

これらを踏まえた上で、自身に最適な金融機関とその提供するサービスについて慎重に検討していきましょう。

特定の目的に応じた口座数制限

私たちが銀行口座を持つ理由はさまざまですが、特定の目的に応じて必要な口座数が異なることがあります。例えば、副業の収入管理、旅行資金の準備、お子様のお小遣い管理など、各人のライフスタイルやニーズによって求められる口座数が変わるため、それに合わせた選択をすることが重要です。

目的別の口座開設

特定の目的で複数の銀行口座を持つことには以下のような利点があります:

- 明確な資金管理: それぞれの目的ごとに資金を分けることで、支出をより明確に把握できます。

- 目標達成へのモチベーション: 特定の目標(旅行費用や教育資金)を設定し、そのために貯蓄することで、計画的な生活が実現します。

- リスク分散: 一つの金融機関に集中せず、多様な口座を持つことでリスクヘッジにも繋がります。

注意すべき点

しかしながら、特定用途で複数口座を持つ場合には注意も必要です。以下はそのポイントです:

- 手数料負担: 複数口座開設による維持費用や取引手数料について確認しておくことが大切です。

- 管理上の課題: 口座が増えるほど情報管理が煩雑になる可能性がありますので、自分自身で把握できる範囲内で運営しましょう。

- 信用スコアへの影響: 必要以上に多くの口座を保有することは信頼度にも影響するかもしれませんので、その点も考慮すべきでしょう。

このように、特定目的による銀行口座開設にはメリットとデメリットがあります。我々は自分自身の日常生活や将来計画に合わせて最適な方法で銀行業務を行う必要があります。各金融機関との条件なども再確認しながら、自身に合った選択肢を見極めましょう。

複数口座を持つことのメリットとデメリット

複数の銀行口座を持つことには、特定のメリットとデメリットがあります。私たちが効率的に資金管理を行うためには、これらの要素をしっかり理解しておくことが重要です。以下では、複数口座を保有する際の利点と注意点について詳しく見ていきましょう。

メリット

- 資金の明確な区分: 複数の口座を持つことで、それぞれ異なる目的に応じた資金管理が可能になります。例えば、旅行費用や教育資金など、目標ごとに予算を設定しやすくなります。

- 貯蓄へのモチベーション向上: 目標達成に向けて具体的な計画が立てられるため、貯蓄意欲が高まります。それぞれの目的ごとに口座を分けることで、自分自身で進捗状況も確認しやすくなります。

- 金融リスクの分散: 一つの金融機関に依存せず複数の口座を持つことで、万が一の際にも対応力が増します。また、それによって信頼性や安定性も向上します。

デメリット

- 手数料負担: 各金融機関で維持費用や取引手数料が発生する場合があります。そのため、一部は無駄になる可能性もありますので、その点は事前に確認しておく必要があります。

- 管理上の煩雑さ: 複数口座となると情報管理が難しくなることがあります。各口座ごとの残高や取引履歴など把握する必要がありますので、自身で運営できる範囲内であるかどうか慎重に考えるべきです。

- 信用スコアへの影響: 必要以上に多くの銀行口座を保有すると信用スコアにも影響する場合があります。この点についても考慮しながら運用することが求められます。

このように、複数口座を持つことには様々な側面があります。我々は自分たちの日常生活や将来計画に基づいて最適な選択肢として判断し、有効活用していくことが大切です。

銀行口座管理のポイントと注意事項

私たちが複数の銀行口座を管理する際には、いくつかのポイントと注意事項を把握しておくことが重要です。特に、口座の目的や利用状況によって、それぞれの管理方法や注意すべき点が異なるため、自分に合った管理スタイルを見つける必要があります。以下では、効果的な銀行口座管理のための具体的なポイントについて詳しく説明します。

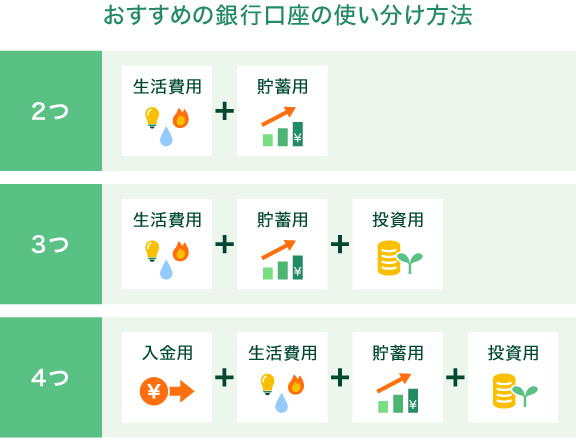

目的別に口座を分ける

まず第一に、各口座を持つ目的ごとに明確に分けることが大切です。例えば、

- 貯蓄用: 旅行費用や将来の教育資金など。

- 日常生活費: 食費や光熱費などで使う口座。

- 緊急用資金: 不測の事態に備えた予備資金として。

このように用途を明確化することで、無駄遣いを防ぎ、本当に必要な時だけお金を引き出すことができます。

定期的な残高チェック

次に、定期的な残高チェックも忘れてはいけません。それぞれの口座でどれだけのお金が動いているか把握し、不正利用や誤振込などにも早めに気づくことにつながります。また、多くの場合、金融機関から提供されるアプリやオンラインサービスを活用することで、一目で確認できる便利さがあります。

手数料と条件の確認

さらに、各金融機関によっては手数料が発生する場合もあります。そのため、それぞれの銀行で設定されている条件(維持手数料や取引回数制限)についてしっかり理解しておくことが肝心です。これらは長期的には大きなコストにつながりかねないので、自身の日常使用状況と照らし合わせて評価しましょう。

セキュリティ対策

最後になりますが、安全性も非常に重要な要素です。複数口座を持っている場合、それぞれへのアクセス情報(パスワード等)は厳重に管理し、不正アクセスから守るためにも二段階認証などセキュリティ対策を講じてください。また、不審な取引には迅速に対応できる体制を整えておくことも大切です。

以上述べたポイントは、私たちの日々の銀行口座管理だけでなく、お金との付き合い方全般にも影響します。適切な知識と意識で自分自身のお金をよりよく管理していきましょう。