私たちが夫婦としての生活を築く中で、夫婦銀行口座いくつ必要かは重要なテーマです。共同の財政管理は、お互いの信頼と理解を深める鍵となります。しかし、どれだけの口座が最適なのか悩む方も多いでしょう。

この記事では、夫婦銀行口座いくつを持つべきか考える際に押さえておきたいポイントをご紹介します。共有したい費用や貯蓄目標に応じて、最適な口座数は変わります。私たちはそれぞれのライフスタイルや価値観を反映する方法について探求しながら、お金に関するコミュニケーションを強化していきましょう。

あなたは現在どれくらいの口座を持っていますか。そしてその選択は本当に正しいのでしょうか。この疑問に対するヒントがこの記事には隠されています。ぜひ読み進めてみてください。

夫婦が銀行口座をいくつ持つべきか考える際には、いくつかの重要なポイントがあります。まず、私たちの生活スタイルや経済状況を考慮することが大切です。共同で管理する口座と個別の口座をどのように組み合わせるかによって、資産管理や日常的な支出が大きく変わります。

生活スタイルに基づく必要性

- 共働きかどうか: 共働きの場合、それぞれの収入を一つの口座で管理することで効率的になります。一方、一人が主に家計を担当している場合は、個別口座も必要でしょう。

- 支出パターン: 定期的な支出や緊急時の費用について考え、それぞれどこから資金を引き出すか決めることが重要です。このためには、共同口座と個別口座両方を持つことが有益です。

経済状況と将来計画

私たちの経済状況や将来計画も考慮しなければなりません。例えば、子どもの教育資金や住宅購入など、大きな目標に向けて貯蓄する場合は、そのため専用の銀行口座を設けると良いでしょう。また、以下の点も留意します。

- 貯蓄額: 将来的な目標に応じて各自がどれだけ貯蓄できるか検討し、それに見合った数の口座が必要です。

- リスクヘッジ: 万一の場合に備えて、お互いがお金を分散させておくことも賢明です。これには複数の銀行または金融機関で口座開設する選択肢も含まれます。

コミュニケーションと透明性

最後に、私たちは夫婦間で十分なコミュニケーションを取ることが不可欠です。お互い의期待値や目標について話し合うことで、最適な銀行口座数について一致した見解を持ちやすくなるでしょう。このプロセスでは、

- 定期的な確認: 銀行口座への入出金状況や使用目的について定期的に確認し合う習慣づけます。

- 柔軟性: 生活環境や家庭状況によって必要となる銀行口座数は変化しますので、新しい状況に応じて見直す姿勢も大切です。

これら全体を踏まえた上で、「夫婦 銀行口座 いくつ」の答えは各家庭によって異なるため、自分たちに最適な形態と数量をご検討いただくことが重要です。

共同管理のメリットとデメリット

私たちが共同管理の銀行口座を持つ際には、いくつかのメリットとデメリットを考慮することが重要です。このような口座は、夫婦間での資金管理をよりスムーズに行う手段となり得ますが、一方で注意すべき点も存在します。

メリット

- 透明性: 共同口座を持つことで、各自の収入や支出が明確になり、無駄遣いや不透明な支出を減少させることができます。

- 簡便性: 家計の支出管理が一元化されるため、請求書や定期的な支払いなどを一つの口座から処理でき、時間と労力を節約できます。

- 信頼感: お互いに経済状況を把握することで、信頼関係が強まり、コミュニケーションも円滑になります。

デメリット

- 責任共有: 一方が多くのお金を引き出した場合、もう一方に影響が及ぶ可能性があります。これにより、不満やトラブルが生じることがあります。

- プライバシーの欠如: 全ての取引履歴を見ることになるため、お互いに秘密主義的な側面(例えば、小さな贅沢品など)が制限されることがあります。

- 財政的リスク: もしどちらか一方が借金や経済問題を抱えた場合、その影響は共同口座にも波及してしまう恐れがあります。

このように、共同管理は私たち夫婦の生活スタイルによって大きく変わります。それぞれの利点と欠点について十分理解し、自分たちに合った方法で銀行口座を運用することが求められます。

個別口座の必要性と役割

私たちが共同口座を持つことには多くの利点がありますが、個別口座もまた重要な役割を果たします。特に、各自の経済的自由やプライバシーを守るためには、個別口座が必要不可欠です。夫婦それぞれが独自に管理する資金は、個人のニーズや目標に応じて使うことができるため、より柔軟な家計運営を可能にします。

個別口座のメリット

- プライバシーの確保: 個別口座では、自分自身の収入や支出を他者から隠すことができるため、小さな贅沢や趣味への投資などで気楽にお金を使えます。

- 独立した財務管理: それぞれが自己責任で資金を管理することで、お互いの経済状況によって影響されず、自分自身の将来設計にも集中できます。

- 緊急時対応能力: 突発的な支出や予期せぬ事態に備えるためにも、自分専用のお金を持っていることで迅速かつ適切に対処できます。

どのように活用すべきか

私たち夫婦は、それぞれの目的に応じて個別口座を活用することが大切です。例えば、一方がお子さんの教育費として積み立てる場合や、もう一方が趣味活動への投資として利用するケースがあります。このような明確な目的設定は、お互いの生活スタイルと価値観にも配慮した賢い選択となります。

さらに、定期的にお互いと話し合いながら、それぞれの財政状況について透明性を保つ努力も重要です。それによって信頼関係は深まり、共同生活でも心地よく過ごせる環境づくりにつながります。

このように、夫婦 銀行口座 いくつという疑問について考える際には、多様性あるアプローチとして共同管理とともに個別口座も視野に入れることが肝要です。

資産管理における最適な口座数

私たちが資産を管理する上で、銀行口座の数は非常に重要な要素です。特に夫婦の場合、共同口座と個別口座のバランスを考慮しながら、どれだけの口座が必要かを見極めることが不可欠です。そのためには、各自の財務状況やライフスタイルに基づいた最適な口座数を理解する必要があります。このセクションでは、資産管理における理想的な銀行口座数について探ります。

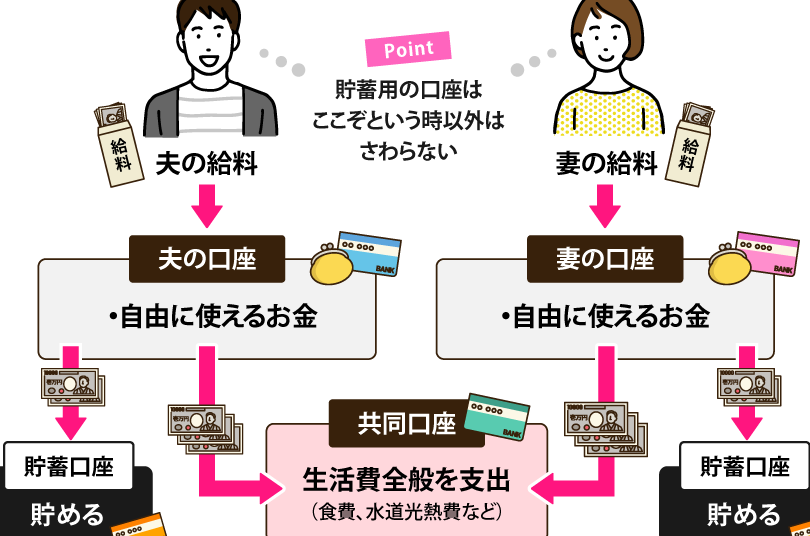

共同口座と個別口座の組み合わせ

私たち夫婦が効率的に資産を管理するためには、共同口座と個別口座を組み合わせることが効果的です。これにより、お互いのニーズや目標に応じて柔軟性を持った家計運営が可能になります。

- 共同口座: 家賃や光熱費など共通の支出用。

- 個別口座: 趣味や自己投資用として利用。

一般的には、一つまたは二つの共同口座と、それぞれ一つずつの個別口座を持つことが推奨されます。この構成によって、経済的安定性とプライバシーの両方を確保できます。

資産管理ポートフォリオとして考える

さらに、私たちは金融商品への投資も含めて考えなければなりません。例えば、

| タイプ | 目的 | 推奨数 |

|---|---|---|

| 共同預金 | 生活費等共通支出 | 1-2 |

| 個別預金 | 趣味・教育費等独立した用途 | 1ずつ(夫婦それぞれ) |

| 投資専用口座 | 将来への投資・貯蓄目的 | 0-1(必要なら追加) |

このように整理することで、自分たち夫婦に合った最適な銀行口座数が明確になり、それぞれの役割も理解しやすくなるでしょう。また、その後は定期的に見直すことも大切です。生活環境や収入状況によって変化していくため、このプロセスは継続して行うべきなのです。

ライフステージごとの銀行口座の見直し

私たちのライフステージは、時間とともに変化し、それに伴って金融ニーズも異なります。夫婦の場合、子どもの誕生や教育費、住宅購入、退職後の生活など、様々な局面で銀行口座の見直しが必要です。それぞれのライフステージにおいて最適な口座数を検討することで、より効率的に資産を管理できるようになります。

若年層から新婚時代

この段階では、多くの夫婦が共同口座と個別口座を持つことが一般的です。共通の支出(家賃や光熱費)用として最低限の共同口座を開設し、お互いの趣味や趣向に応じた個別口座も設けます。この構成は経済的負担を分散させつつ、自立した金銭感覚を育む助けとなります。

- 共同預金: 生活費など共通支出用(1-2口座)

- 個別預金: 趣味・自己投資用(それぞれ1口座)

家庭が増える時期

子どもが生まれると、新たな経済的責任が生じます。この時期には教育資金や医療費など追加的な支出が予想されるため、それに対応するための特定目的型銀行口座を考慮することが重要です。例えば、教育資金専用として貯蓄型の商品を選択すると良いでしょう。

| タイプ | 目的 | 推奨数 |

|---|---|---|

| 教育資金専用口座 | 子どもの将来への投資 | 1-2(必要に応じて) |

| 医療積立預金 | 予測される医療費への備え | 0-1(状況による) |

| 共同預金 | 家計全般運営用(更新あり) | 1-2 |

定年後

退職後は収入源が減少するため、慎重な財務管理が求められます。この段階では老後資金として確保していた貯蓄や投資信託なども利用しながら、新しい生活スタイルに合った銀行口座へ見直すことがおすすめです。また、安全性重視で流動性の高い商品への移行も検討しましょう。

私たち夫婦はライフステージごとの変化によって銀行口座を再評価し、その都度調整することで無理なく安定した家計運営が実現できます。そのためには定期的な見直しと情報収集が不可欠であると言えるでしょう。