私たちは年末調整の時期が近づくと、保険料控除について考える必要があります。年末調整 保険料控除 いくつまで適用されるかを理解することで、税金の負担を軽減し、より良い経済的な計画が可能になります。この制度は、一年間に支払った保険料に基づいて所得税の還付を受けられる重要な仕組みです。

しかし具体的にどれくらいの金額まで控除されるのでしょうか。例えば生命保険や医療保険など異なる種類の保険によっても、その上限は変わります。私たちが知識を深めることで、最大限にこの制度を活用できるでしょう。このような疑問を持ちながら私たちは記事を進めていきます。あなたも一緒にこのテーマについて考えてみませんか?

年末調整 保険料控除 いくつまでの適用範囲とは

年末調整における保険料控除の適用範囲は、私たちが理解する上で非常に重要です。この制度は、税金を軽減するための手段として多くの人々に利用されていますが、一体どのような条件や限度額があるのでしょうか。具体的には、保険料控除にはさまざまな種類があり、それぞれ異なる適用範囲があります。

主な保険料控除の種類

以下に示すのは、年末調整で考慮される主な保険料控除です:

- 生命保険料控除: 生命保険契約によって支払った保険料を対象とします。

- 医療費控除: 自分及び家族の医療費支出に基づくものです。

- 介護医療保険料控除: 介護サービスを受けるために必要な費用が含まれます。

これらの各種控除には、それぞれ上限額が設定されています。そのため、自分自身や家族が加入している保険内容をしっかり把握しておくことが大切です。

保険料控除の上限額について

具体的な上限額は次の通りですが、変動する可能性もあるため最新情報を確認することも忘れずに行いましょう。

| タイプ | 上限額(年間) |

|---|---|

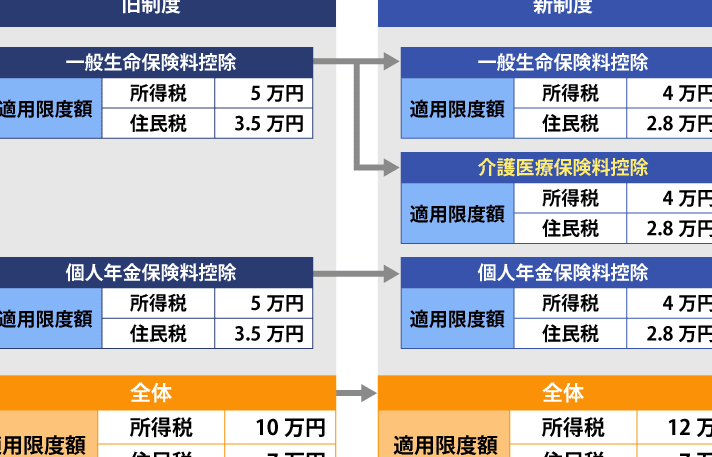

| 生命保険料控除 | 最大40,000円 |

| 医療費控除 | 実際支出した金額 – 所得金額 × 5%(ただし最低10万円) |

| 介護医療保険料控除 | 最大40,000円 |

このように、各種保険ごとに明確な制限がありますので、計画的に活用しましょう。それでは、この情報を踏まえた上で次回は申告方法や注意点について詳しく見ていきたいと思います。

保険料控除の基本知識と種類

私たちは、保険料控除の基本的な知識を理解することが、年末調整における税金の軽減に直結することを認識しています。この制度は、多くの人々にとって重要な役割を果たしており、その種類や適用範囲について正確に把握することが求められます。ここでは、保険料控除の主な種類とそれぞれの特徴について詳しく見ていきましょう。

主な保険料控除の種類

以下は、年末調整で考慮される主要な保険料控除です:

- 生命保険料控除: 生命保険契約によって支払った保険料が対象となります。この控除は、加入者自身だけでなく、その家族が加入している場合にも適用されるため、多くの場合利用されます。

- 医療費控除: 自分自身及び家族の医療費支出を基にしたもので、高額な医療費がかかった場合には特に有効です。この控除は実際に支出した金額から一定割合を差し引いた額として計算されます。

- 介護医療保険料控除: 高齢者や要介護者向けの介護サービスを受けるために必要な費用が含まれ、この分野でも多くの人々が恩恵を受けています。

これら各種の保険料控除には、それぞれ異なる上限額があります。そのため、自身または家族がどんな保険商品に加入しているかしっかり確認し、計画的に申告することが大切です。次回は、このような情報を踏まえた上で具体的な上限額について詳しく見ていきたいと思います。

適用される保険料の上限額について

私たちが年末調整で考慮すべき保険料控除には、それぞれ明確な上限額が設定されています。これらの上限を理解することは、正しい申告に直結し、税金軽減の効果を最大化するために非常に重要です。以下では、主要な保険料控除についてその上限額を具体的に見ていきましょう。

| 保険料控除の種類 | 適用される上限額 |

|---|---|

| 生命保険料控除 | 最高40,000円 |

| 医療費控除 | 自己負担分から算出されるため制限なし(ただし、一定の条件あり) |

| 介護医療保険料控除 | 最高20,000円 |

この表に示されたように、各種保険料控除には異なる上限が設けられています。特に生命保険料控除は、多くの人々が利用しているため、その恩恵を受けやすい制度です。また、医療費控除は自己負担額によって変動するため、高額な医療費が発生した場合にはより大きなメリットがあります。このように、それぞれの制度をよく理解し、自身や家族の状況に応じて計画的に活用することが求められます。

次回は、この情報をもとに年末調整での申告方法や注意点について詳しく解説しますので、ご期待ください。

年末調整における申告方法と注意点

年末調整において、保険料控除の申告は非常に重要なプロセスです。正確な申告を行うことで、税金の軽減効果を最大限に引き出すことができます。しかし、手続きにはいくつかの注意点がありますので、しっかりと理解しておく必要があります。

まずは、申告方法について説明します。年末調整で保険料控除を適用するためには、以下のステップを踏むことが一般的です。

- 必要書類の準備: 保険会社から送付される「保険料控除証明書」を必ず受け取ります。この証明書は控除額を確認するために必要です。

- 申告書への記入: 年末調整用の申告書(通常「給与所得者の扶養控除等(異動)申告書」と呼ばれます)に必要事項を記入します。この際、自身が該当する保険料控除についても忘れずに記載しましょう。

- 提出期限: 申告書は勤務先へ提出する必要があります。その期限を守ることが重要です。遅れると控除が受けられなくなる可能性があります。

注意点

- 上限額の確認: 各種保険料控除には上限額が設定されていますので、自分自身や家族の状況に合わせて正しい金額を把握しておくことが不可欠です。

- 重複申請の避け方: 同じ種類の保険について二重で申請しないよう注意しましょう。一度適用された場合、その年度内では再度同じ内容で申し込むことはできません。

- 変更点への対応: 毎年税制改正などによって規定が変わる場合がありますので、新しい情報を常にチェックしておくことも大切です。

これらのポイントを押さえておけば、年末調整でスムーズな保険料控除の申し込みが可能になります。また、この過程で不明点や疑問点が生じた場合には、専門家や税務署などへ相談することも選択肢として考えましょう。

保険料控除を利用するメリットとデメリット

保険料控除を利用することで、私たちは税負担の軽減や将来の保障を手に入れることができます。しかし、この制度にはメリットだけでなく、いくつかのデメリットも存在します。ここでは、それぞれについて詳しく見ていきましょう。

メリット

- 税金の軽減: 保険料控除を適用することで、所得税や住民税が軽減されるため、実質的な手取り収入が増加します。

- 将来への備え: 生命保険や医療保険などに加入することで、自分自身や家族の将来に対して安心感を持つことができます。

- 資産形成: 特定の保険商品は貯蓄機能や投資機能も備えており、長期的な資産形成に寄与する場合があります。

- 社会貢献: 保険会社への加入は、間接的に社会全体のリスク管理にも寄与し、安全な社会作りに貢献しています。

デメリット

- 選択肢の制約: 控除対象となる保険商品には限りがあるため、本当に自分たちに合ったプランを選ぶ際には慎重さが求められます。

- 複雑な手続き: 年末調整で必要書類を準備したり、申告書への記入が必要になるため、一部の人々にとっては面倒だと感じることがあります。

- 長期契約によるリスク: 一度加入すると解約まで継続しなければならない場合も多く、その期間中は他の商品へ変更できないというリスクがあります。

これらの要素を考慮すると、私たちは保険料控除を利用する際には、それぞれの状況や目的によって慎重に判断する必要があります。次回は「年末調整 保険料控除 いくつまで」の具体的な適用範囲について掘り下げていきましょう。