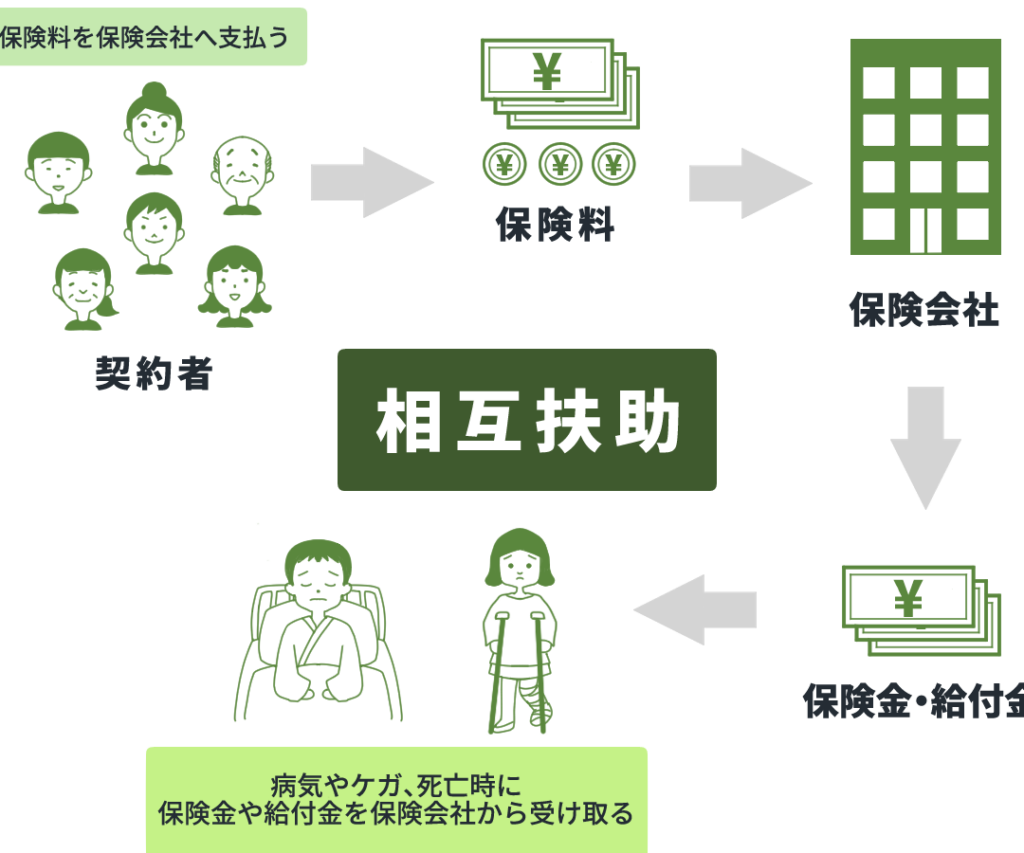

私たちは、生命保険はいくつ入れるべきかという重要なテーマについて考えてみましょう。多くの人が直面するこの質問には、個々のライフスタイルや家族構成に基づいた答えがあります。しかし、どれほどの保障が必要なのかを正確に把握することは容易ではありません。

保険の種類や適切な金額を理解することは、将来への安心感を得るために欠かせません。この記事では、私たちがどのようにして 生命保険 いくつ入れる のかを明確にし、そのポイントを詳しく解説します。私たち自身もその選択で悩んだ経験がありますので、この知識が皆さんのお役に立てれば幸いです。

さて、本当に自分たちにはどれくらいの保障が必要なのでしょうか。その答えを見つけるために、一緒に考えてみませんか?

生命保険 いくつ入れるべきかの基準とは

私たちが生命保険に加入する際、どの程度の保障を持つべきかを決定することは非常に重要です。この基準にはいくつかの要素が影響します。まず、自分自身や家族のライフスタイル、収入、将来の計画などを考慮した上で、必要な保障額を見積もることが求められます。また、各人の状況によって適切な保険金額は異なるため、一概には言えません。

必要な保障額を考える要素

- 家族構成: 配偶者や子どもがいる場合、その生活費や教育資金も含めて計算する必要があります。

- 現在の収入と支出: 自分自身や家族の日常生活に必要な資金を考慮し、それに基づいて保障額を設定します。

- 将来の目標: 住宅購入や教育資金など、大きな支出予定についても視野に入れることが大切です。

これらを踏まえて具体的な数値を挙げると、一般的には年収の5倍から10倍程度が目安とされています。ただし、この数字は個々人によって変動するため、自分たちに合った適正な金額を設定しましょう。

保険商品のタイプ

生命保険にはさまざまな種類があります。それぞれ特徴が異なるため、自身に最適なプラン選びにも注意が必要です。以下は主要な保険商品です:

- 定期保険: 一定期間のみ有効で、その後更新可能。コストパフォーマンス重視の場合向いています。

- 終身保険: 生涯にわたって保障されるため、高齢になってからも安心ですが、その分プレミアムは高くなる傾向があります。

それぞれの特性を理解した上で、「生命保険 いくつ入れる」の判断材料として活用しましょう。自分たち家庭のニーズに最も適したプラン選びこそ、安心して未来へ進むための第一歩となります。

必要な保障額を計算する方法

私たちが必要な保障額を計算する際には、いくつかの具体的なステップがあります。まずは、上記で挙げた要素を基に、自分自身や家族の状況をしっかりと分析することが重要です。その後、以下の方法に従って、適切な保障額を見積もります。

ステップバイステップでの計算方法

- 生活費の算出: 家族全体の日常生活に必要な費用を把握します。これには食費、住居費、光熱費などが含まれます。

- 教育資金の考慮: 子どもがいる場合は、その教育資金も加味して計算しましょう。特に大学進学等、大きな支出になる可能性があります。

- 借入金や負債の確認: 住宅ローンやその他の負債について、それらを返済するために必要な金額も考慮します。

- 将来計画への配慮: 5年後や10年後、家族が直面する可能性のある大きな支出(例えば、新車購入)についても考えます。

このようにして得られた合計額から、自分自身または家族が受け取る必要最低限の保障額を導き出すことができます。

| 項目 | 月額 | 年間 |

|---|---|---|

| 生活費 | ¥150,000 | ¥1,800,000 |

| 教育資金(子ども一人分) | ¥50,000 | ¥600,000 |

| 借入金返済(月々) | ¥100,000 | ¥1,200,000 |

| Total (年間) | ¥3,600,000 |

上記表では、一例として月々および年間で必要となる各項目別にまとめています。このように具体的な数字を見ることで、自身が求める生命保険の保障額「生命保険 いくつ入れる」の判断材料として役立てることができるでしょう。

保険加入時期と見直し

さらに、この計算結果は定期的に見直すことも大切です。ライフステージによって家族構成や収入状況は変化しますので、それに応じて必要保証額も変わります。例えば、新たな家族メンバーが加わった場合や、お子さんが独立した場合などです。このようなタイミングで再度計算し直すことで、より正確かつ安心できる保障内容を準備できます。

ライフステージによる生命保険の見直しポイント

私たちのライフステージは、家庭構成や収入状況に大きな影響を与えます。これに伴い、必要となる生命保険の見直しも重要です。特に結婚や出産、子どもの独立などの節目では、自分自身が加入している保険内容を再評価することが求められます。それによって、「生命保険 いくつ入れる」という問いにも具体的な答えが見えてくるでしょう。

新たな家族メンバーの誕生

新しい家族メンバーが加わると、生活費や教育資金などの必要額が増加します。このタイミングで保障額を見直さないと、将来への不安を抱えることになるかもしれません。例えば、

- お子さんの誕生: お子さん一人あたりの教育費用や医療費用を考慮する必要があります。

- 妻または夫との共同生活: 配偶者が仕事を辞めた場合には、その収入減少分も考慮した保障設計が求められます。

このように、ライフスタイルの変化に応じて適切な保障額へ調整することは欠かせません。

子どもの独立

お子さんが独立すると、それまで支えていた経済的負担から解放される反面、新たな出費(例えば住宅購入)への準備も必要になります。この段階でも生命保険について以下のポイントを検討しましょう。

- 保障内容の整理: 以前よりも低い保障額で済む可能性がありますので、不必要なオプションは削除できます。

- 老後資金へのシフト: お子さんが独立した後は、自身の老後資金として積極的に貯蓄・投資へ移行できるため、新しいプランニングを考える良い機会です。

定期的な見直し

私たちは、定期的に生命保険契約を見直すことで最適化されたプランニングを維持できます。年齢や健康状態、職業環境なども含めて変化するため、それらによって保障内容にも影響があります。実際には下記要素について年1回程度確認してみることがおすすめです。

- 健康状態: 新たな病歴や治療状況によってリスク評価が変わります。

- 収入状況: 昇給や転職によって可処分所得が変動し、それに応じて保険ニーズも変わります。

このように各ライフステージごとのニーズ把握と定期的チェックは、「生命保険 いくつ入れる」かという判断材料として非常に有効です。

家族構成と保険の選び方

私たちの家族構成は、生命保険の選び方に大きな影響を与えます。特に、家族が増えると必要な保障内容や額も変わるため、その都度慎重に見直すことが求められます。ここでは、異なる家族構成に応じた保険の選び方について考えてみましょう。

単身世帯の場合

単身で生活している場合、自分自身を守るための保障が中心になります。この段階では、以下の要素を考慮することが重要です。

- 基本的な医療保障: 予期せぬ病気やけがによる医療費をカバーするため。

- 死亡保障: 万一の場合でも自分自身のみならず、葬儀費用なども考慮しておく必要があります。

夫婦世帯の場合

結婚した場合、配偶者との生活費や将来設計に基づいて保険内容を見直すべきです。この時点で重要なのは次のポイントです。

- 共働きか片働きか: 配偶者の収入状況によって必要な保障額は大きく変わります。片働きの場合には、一方の収入喪失への備えが必須です。

- 子どもの有無: お子さんがいる場合は教育資金や育児関連支出も含めて計算する必要があります。

大家族の場合

大家族では、多くの経済的負担があります。そのため、より広範囲な保障を検討しなくてはいけません。具体的には、

- 教育資金と住宅ローン: 子どもの数によって教育資金は増加します。また、住宅購入後はその返済も考慮する必要があります。

- 長期的な健康管理: 家族全体の健康状態にも目を向け、そのリスクに対応した保険設計が求められます。

このように、それぞれ異なる家族構成によって生命保険の選び方も変わります。「生命保険 いくつ入れる」という問いについては、自身及び家族メンバーそれぞれのおかれている状況から判断することが肝要です。

複数の保険に加入するメリットとデメリット

複数の生命保険に加入することは、様々なメリットとデメリットがあります。私たちが「生命保険 いくつ入れる」と考えた場合、異なる保険商品の組み合わせがどのように家計や保障内容に影響を与えるかを理解することが重要です。以下では、それぞれの側面について詳しく見ていきましょう。

メリット

- 多様な保障内容: 複数の保険に加入することで、さまざまなリスクに対応した保障を得ることが可能になります。例えば、医療保険と死亡保障を別々に持つことで、それぞれのニーズに応じたカバーができるでしょう。

- コスト分散: 一つの大きな保険料よりも、小さな額で複数の契約を持つ方が経済的負担が軽減される場合があります。また、特定の商品でキャンペーンや割引が適用されることもあるため、有利になることがあります。

- 柔軟性: 家族構成やライフステージによって必要な保障は変わります。複数の保険契約を持っていると、その時々で必要な部分だけ見直しや解約を行いやすくなるという利点があります。

デメリット

- 管理負担: 複数の契約を管理するには手間がかかり、更新や支払時期など忘れてしまうリスクも増加します。このため、自分自身または家族への影響度合いを常に把握しておく必要があります。

- 重複した保障: 異なる保険商品で同じリスクへのカバーが重複している場合、本来支払うべきではない無駄な出費となり得ます。そのため、各契約内容について十分検討し、一貫性ある選択を行うことが求められます。

- 長期的視点欠如: 短期的には安心感につながる反面、長期的には財政的健全性を損ねる恐れもあります。生活環境や将来設計に基づいて見直す際には注意深い判断が必要です。

このように、「生命保険 いくつ入れる」という問いには、多角的な視点からアプローチする価値があります。それぞれのメリット・デメリットを理解し、自身と家族の状況に最適化された選択肢を見ることこそ、大切なのです。