私たちが生活する上で欠かせないのが、国民健康保険料です。この制度は、日本全国の住民に医療サービスを提供するための重要な仕組みですが、いったい国民健康保険料はいくつまで設定されているのでしょうか。この記事では、私たちが知っておくべき上限やその計算方法について詳しく解説します。

多くの方々が気になる点は、結局どれくらいの金額を支払う必要があるのかということです。さらに、収入によって変動するこの保険料はどのように決まるのでしょうか。具体的な数字や計算式を交えながらわかりやすく説明していきますので、お見逃しなく。それでは、一緒に深掘りしてみましょう。あなたも自分自身の状況を確認したくなりますよね?

国民健康保険料 いくつまでの上限とは

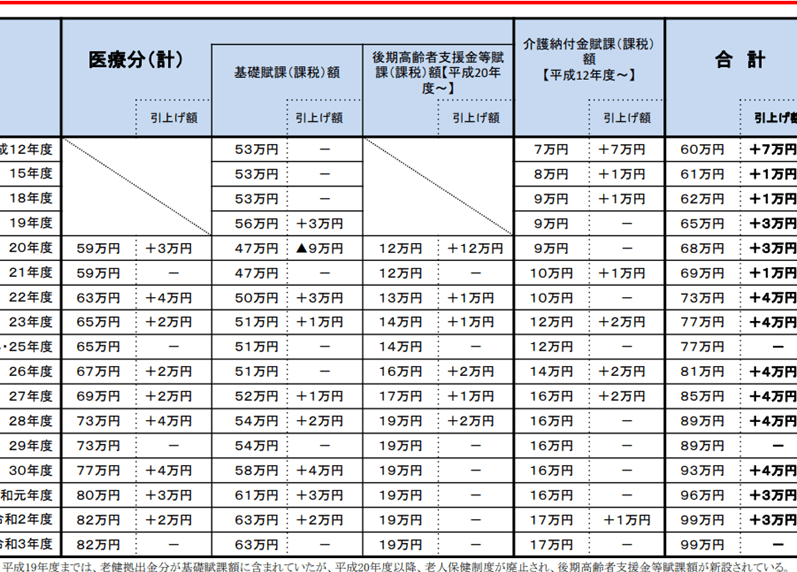

国民健康保険料には、加入者が負担する金額の上限が設定されています。この上限は、各地方自治体によって異なるため、具体的な金額を知ることは重要です。私たちが住む地域の上限を把握することで、予算を計画しやすくなります。また、この制度は収入に基づいており、高所得者と低所得者で保険料の負担が変わる点も留意しておくべきです。

上限金額の例

以下は、一般的な地域における国民健康保険料の上限金額の一例です:

| 年齢 | 所得区分 | 保険料上限(年間) |

|---|---|---|

| 20歳以上65歳未満 | 高所得者 | 80万円程度 |

| 20歳以上65歳未満 | 中所得者 | 60万円程度 |

| 20歳以上65歳未満 | 低所得者 | 40万円程度 |

| 65歳以上 | – | 50万円程度(概算) |

この表からもわかるように、私たちの収入状況によって支払うべき国民健康保険料には大きな差があります。特に高所得者の場合、その負担が重く感じられるかもしれません。

上限変更について

また、国民健康保険料はいくつまでという疑問に対して関連する要素として、毎年見直される可能性があります。これには以下のような要因が関与します:

- 財政状況:地方自治体の財政状態によって変動。

- 医療費増加:医療サービス利用率や治療法の進化などによる影響。

- 人口動態:高齢化社会への対応として必要な資源配分。

私たちはこれらの情報を把握し、自身の生活設計や将来への備えを考えることが重要です。

国民健康保険料の計算方法を理解する

私たちが国民健康保険料を理解する上で重要なのは、その計算方法です。国民健康保険料は、加入者の所得を基にした負担額であり、各地方自治体によって異なるため、自分の生活状況に合った金額を把握することが大切です。具体的な計算式は以下のポイントに基づいています。

- 所得額:前年の総収入をもとに算出されます。

- 保険料率:各自治体ごとに設定されたパーセンテージが適用されます。

- 控除項目:家族構成や扶養人数などによって控除が受けられる場合があります。

実際には、次のようなステップで計算します。

- 前年の総収入から必要経費や控除対象となる金額を引きます。

- 残りの金額に対して、自治体が定めた保険料率を掛け算します。

- 最後に、上限金額や特別控除を考慮して調整します。

例:具体的な計算シミュレーション

以下は、ある地域で典型的なケーススタディです:

| 年齢 | 所得 | 保険料率 | 計算結果 |

|---|---|---|---|

| 20歳以上65歳未満 | 400万円 | 10% | 40万円(税抜) |

| 20歳以上65歳未満 | 控除後280万円 | 10% | 28万円(税抜) |

この表からもわかるように、実際に支払うべき国民健康保険料は所得によって大きく異なることがあります。また、高所得者ほど相対的な負担感が増す傾向がありますので注意が必要です。

収入変動への対応

私たちは年々変化する生活環境や収入状況に応じて、この制度について十分理解し、自分自身の財政管理につなげることが求められています。特に、一時的な収入減少などの場合には、早めに相談窓口へ問い合わせることで適切なアドバイスやサポートを受けられる可能性があります。このような情報は、自身だけでなく家族全体にも影響するため、大切です。

収入に応じた保険料の変動

私たちが国民健康保険料を理解する上で、は非常に重要な要素です。具体的には、加入者の所得が増減することで保険料もそれに応じて変わるため、自分の収入状況を常に把握しておくことが求められます。このような変動は、生活環境や働き方の変化と密接に関連しています。

所得による保険料の影響

国民健康保険料は、前年の総収入を元に計算されるため、その年の所得が下がった場合には翌年度の保険料にも影響します。逆に、予期せぬ昇給やボーナスなどで収入が増えた場合も同様です。このような変動について理解しておくことは、大切な財政管理につながります。

- 一時的な収入減少の場合:

- 失業や休職などで年間所得が大幅に下落した際には、早めに自治体へ相談し、新しい計算結果を反映させる必要があります。

- 長期的な収入増加の場合:

- 昇進や転職によって持続的な年収アップが見込まれる場合も、自身のライフプランと合わせて将来の保険料について考慮することが望ましいです。

保険料率と情報提供

各地方自治体では、それぞれ異なる保険料率を設けています。そのため、自分自身が住んでいる地域特有の制度について調査し、最新情報を確認することも欠かせません。多くの場合、市区町村から配布される案内やウェブサイトでも詳細情報を得られるので積極的に活用しましょう。

例えば以下は、一部地域ごとの具体例です:

| 市区町村 | 平均所得(万円) | 保険料率(%) |

|---|---|---|

| A市 | 400 | 10% |

| B市 | 350 | 9% |

| C町 | 300 | 11% |

この表からわかるように、市区町村によって平均所得と適用される保険料率は異なるため、その地域ならではの特徴を踏まえながら自分自身の状況と照らし合わせていく必要があります。

特定の条件下での減免措置について

国民健康保険料の支払いが経済的に厳しい場合、特定の条件を満たすことで減免措置を受けられる可能性があります。この仕組みは、加入者が生活困難な状況にある際に、医療サービスを適切に利用できるようサポートするために設けられています。具体的には、失業や病気、一時的な収入減少などが該当します。

減免措置の対象となる条件

各自治体によって異なる規定がありますが、多くの場合以下のような状況で減免措置が適用されます:

- 所得の大幅な減少: 例えば、自営業者が景気低迷で売上が急落した場合など。

- 長期疾患や障害: 医療費や生活費への影響から、経済的負担が増加した場合。

- 失業または休職: 定職を失ったり、一時的に仕事を休まざるを得ない状況。

手続きと必要書類

減免措置を受けるためには、まずお住まいの市区町村へ相談し、申請手続きを行う必要があります。その際には以下の書類が求められることがあります:

- 前年の所得証明書

- 現在の収入証明(給与明細や雇用契約書など)

- 医師による診断書(疾病の場合)

これらはあくまで一般的な例ですので、具体的には地域によって異なる場合があります。必ず事前に確認しておくことが重要です。

注意点と留意事項

減免措置を受けた後も、その情報は常に更新しておく必要があります。例えば、新たな就職や収入増加によって条件から外れてしまうことも考えられます。このような変化について自治体へ報告しないと、不正受給と見なされてしまう危険性もあります。

また、手続き自体にも期限が設けられていることがありますので、ご自身の状態に応じて早めに行動することがおすすめです。これによって、より安心して医療サービスをご利用いただけます。