投資を始める際に私たちが直面するのは、特定口座はいくつ必要かという疑問です。資産管理の基本を理解することで、より効果的な投資戦略を立てることができます。このブログでは、特定口座の役割やその数の重要性について詳しく解説します。

私たちは、自分の資産をどのように管理すればよいかを考えるとき、特定口座 いくつ持つべきなのかという問題にぶつかります。複数の口座を持つことが本当に必要なのか、それともシンプルさを追求すべきなのか。それぞれの選択肢にはメリットとデメリットがあります。

あなたは自分に最適な特定口座の数について悩んでいませんか?この先の記事で、一緒にその答えを探ってみましょう。

特定口座はいくつ必要かの基本理解

私たちが資産管理を行う上で、特定口座はいくつ必要かについての基本的な理解は欠かせません。特定口座とは、税務処理が簡素化されるために設けられた金融口座です。この口座を利用することで、私たちは証券取引や投資信託の運用益に対して適切な税金処理を行いやすくなります。しかし、特定口座の数は一体どれほど必要なのでしょうか。

まず、自分自身の投資スタイルや資産構成によって必要な特定口座の数は変わります。以下にその判断基準を示します。

特定口座が必要となる条件

- 多様な投資対象: 株式、債券、不動産など複数の種類に投資する場合、それぞれ別々の特定口座を持つことで管理が容易になります。

- リスク管理: リスク回避を目的として異なる戦略で運用する際にも、各戦略ごとに特定口座を設定すると効果的です。

- 税金対策: 各特定口座において利益と損失を明確に把握できれば、納税時期や額面もコントロールしやすくなります。

特定口座の数について考慮すべきポイント

- 運用規模: 資産規模が大きい場合、多様性と流動性確保のために複数の特定口座が推奨されます。

- 取引頻度: 頻繁に売買を行う方には、それぞれ異なる戦略で運用するためにも複数所有することが有利となります。

- 税制改正への対応: 税法が変更された際、一つの特定口座だけでは対応しきれない可能性があります。そのため、状況によって柔軟性を持てるよう複数持つ選択肢も重要です。

このように考えると、「特定口座 いくつ」必要かは、一概には言えません。それぞれ私たち自身の投資スタンスや目標によって最適な数は異なると言えます。次章では、この「どれくらい」の部分についてさらに深掘りしてみましょう。

資産管理における特定口座の役割

私たちの資産管理において、特定口座は重要な役割を果たしています。この口座は、投資活動を効率的に行うための基盤であり、税務処理を簡素化するだけでなく、投資パフォーマンスの向上にも寄与します。具体的には、特定口座によって私たちは様々な金融商品を一元管理できるため、運用状況の把握が容易になり、より戦略的な投資判断が可能になります。

特定口座がもたらす利点

- 税金処理の簡素化: 特定口座では、自動的に損益通算などが行われるため、確定申告の手間が軽減されます。これにより納税額を正確に把握しやすくなるとともに、本来受けられるべき控除も見逃さず利用できます。

- リスク分散: 複数の特定口座を持つことで、それぞれ異なる金融商品や戦略で資産運用ができるため、一つの市場変動による影響を抑えることが可能です。このようなリスク管理手法は長期的な安定性をもたらします。

- 運用パフォーマンスの向上: 各特定口座ごとに異なるポートフォリオや投資スタイルを展開することで、市場環境に応じて最適なアプローチが選択できます。これにより全体として高い収益率を追求することが期待できます。

特定口座活用時の注意点

- 目的別設定: 投資目的や期間ごとに特定口座を使い分けることで、それぞれ明確な目標設定につながります。例えば、中長期投資向けと短期トレード向けで分けるという方法があります。

- 情報管理: 複数の特定口座から得られるデータや情報は、そのままでは複雑になりますので、一貫した情報整理方法を設計しておく必要があります。これによって効率よく分析できる土台となります。

- コスト意識: それぞれ特定口座には取引手数料などコストがかかりますので、多すぎても逆効果になる場合があります。そのため、自身の運用スタイルとのバランスを考慮することも大切です。

このように見ると、「特定口座 いくつ」必要かについては単純には答えられません。しかし、この役割や利点について理解することで、自分自身に合った最適解へ近づくことが可能になります。次章では、さまざまな種類の特定口座について詳しく見ていきましょう。

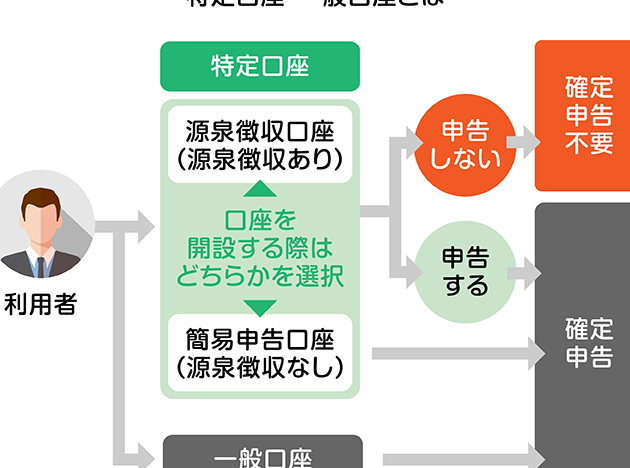

特定口座の種類とそれぞれの特徴

私たちが利用できる特定口座には、主に「一般口座」、「特定口座(源泉徴収あり)」、「特定口座(源泉徴収なし)」の3種類があります。それぞれの特徴を理解することは、資産管理や投資戦略を立てる上で非常に重要です。では、各タイプの口座について詳しく見ていきましょう。

一般口座

一般口座は、最も基本的な形態の投資用口座です。この口座では、自分自身で損益計算や税務処理を行う必要があります。そのため、確定申告が必須となり、多くの場合手間がかかります。しかしながら、一部の投資家にとっては自由度が高く、自分のスタイルに合わせて運用しやすいというメリットもあります。

特定口座(源泉徴収あり)

このタイプの特定口座は、自動的に税金が差し引かれるため、確定申告を行う必要がありません。つまり、利益が出た場合、その時点で税金が支払われます。この仕組みは手間を大幅に省くことができるため、多くの投資家から支持されています。また、この方式によって納税額も把握しやすくなるため、安心して投資活動を行えます。

特定口座(源泉徴収なし)

こちらの特定口座では、自動的な税金控除は行われず、利益発生時には自分で確定申告を行う必要があります。そのため、一年ごとに自己管理として損益通算なども考慮しなければならず、少々複雑になる場合があります。ただし、この選択肢によって得られる利益から直接的な影響を受けないため、高額な利益が出た際には有利になるケースも存在します。

こうした異なる種類の特定口座によって、それぞれ適したニーズや状況に応じた運用方法を選ぶことが可能です。次章ではこれらの特徴を踏まえつつ、具体的どれくらいの数を持つべきかについて探求していきます。

資産運用を最適化するための口座数

私たちが資産運用を最適化するためには、どれくらいの特定口座を持つべきか、という点が重要です。一般的に、口座数は投資戦略や目的によって異なるため、一概には言えません。ただし、複数の口座を持つことでリスク分散や税金対策に役立てることが可能です。このセクションでは、資産運用をより効率的に行うための具体的な口座数について考えてみましょう。

1. 投資スタイルによる口座数

私たちの投資スタイルによって必要な特定口座の数は変わります。一例として以下のようなスタイルがあります:

- 長期投資:この場合、少ない口座でも問題ありません。例えば、一つの特定口座で株式と債券を管理することができます。

- 短期売買:頻繁に取引を行う場合は、複数の特定口座を持つことでそれぞれ異なる戦略や商品に対応できます。

これらのスタイルから、自分に合った最適な口座数を選ぶことが大切です。

2. リスク分散とポートフォリオ管理

多様な金融商品への投資はリスク分散につながります。そのため、多くの場合、異なる種類や地域の商品へアクセスできるように複数の特定口座を活用するメリットがあります。具体例として次のケースがあります:

| 特定口座タイプ | 利点 | 備考 |

|---|---|---|

| 一般株式用 | 株式専用でシンプル | 確定申告が? |

| 要 | ||

| 債券専用 | 安? | |

| ?性重視 | 長期保有向け | |

| 海外投資用 | グローバル市場へのアクセス | 為替リスクあり |

このような多様性は、変動する市場環境で安定した収益確保にも寄与します。

3. 税金対策としての観点

各種特定口座には税制上の利点も存在します。例えば、「源泉徴収あり」の特定口座では自動的に税金が控除されますので手間なく運営できます。一方で、「源泉徴収なし」の選択肢では自己申告となり、高額利益時には納税計画が立てやすいです。このように、それぞれ異なる特徴から、自身に最も適した方法で利用していくことも一つの戦略になるでしょう。

これらすべてから考えると、自分自身のニーズと目標によって選ぶべき特定口座およびその数は大きく変わると言えます。そのため、有効な運用法を模索しながら慎重に決めていく姿勢が求められます。

税金対策としての特定口座活用法

ç¨é対çã¨ãã¦ã®ç¹å®å¥§æ´»ç¨æ³

私たちが特定の金利戦略を利用する際、重要なのはその運用方法です。具体的には、どのような状況で特定金利政策を適用すべきか、またその影響を考慮する必要があります。特に市場や経済状況によって変わる要因について理解を深めることが不可欠です。

まず、私たちは次のようなポイントに注意します。

- 市場動向: 現在の金融市場のトレンドや動向に基づいて判断します。

- 経済指標: 国内外の経済指標(GDP成長率、失業率など)を分析し、それが金利にどう影響するかを評価します。

- 政策変更: 中央銀行から発表される新しい金融政策や規制変更にも敏感である必要があります。

これらの要素は、特定金利政策が効果的に機能するためには必須です。また、市場参加者とのコミュニケーションも大切であり、その意見や反応を取り入れることでより実践的な運用方針を策定できます。

特定金利政策の実施例

以下は、我々が過去に行った特定金利政策の実施例です。この情報は今後同様のシナリオで参考になる可能性があります。

| 日付 | 施策内容 | 結果 |

|---|---|---|

| 2022年4月1日 | 0.5% の引き下げ | 消費支出増加と景気回復傾向。 |

| 2023年1月15日 | 追加緩和策導入 | 株価上昇と投資活性化。 |

このような事例から学びつつ、将来的にはさらに効果的な運用方法へと進化させていくことが求められます。目まぐるしく変化する経済環境において柔軟性と迅速性を持ちながら対応していく姿勢こそが成功につながります。