私たちの生活において欠かせない存在となっている銀行口座ですが、「銀行口座 平均 いくつ」という疑問を持つ方も多いでしょう。最近の調査によると、多くの人々が複数の銀行口座を保有していることが明らかになっています。このブログでは、平均的な銀行口座の数やその利用状況について詳しく探ります。

また、私たちはどのようにこれらの口座を活用し資産管理を行っているのでしょうか。「銀行口座 平均 いくつ」とは何かを理解することで、自分自身の金融戦略を見直すきっかけになるかもしれません。皆さんは自分に必要な銀行口座がどれだけあると思いますか?この問いに対する答えを一緒に考えてみましょう。

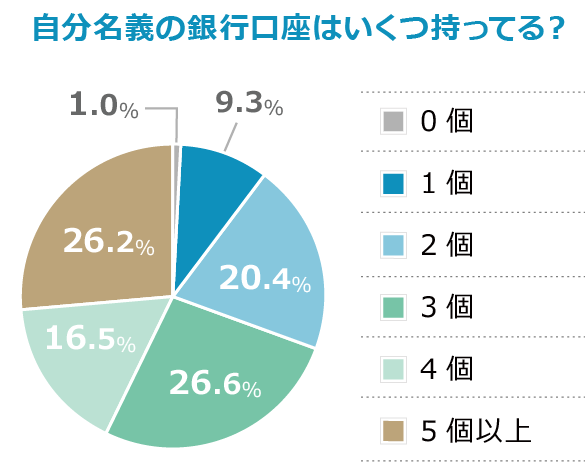

銀行口座 平均 いくつの実態と背景

日本における銀行口座の平均数は、私たちが実際に利用する上で重要な指標となります。近年、この数字は徐々に増加しており、それにはさまざまな背景があります。特に、デジタル化の進展や金融サービスの多様化が影響を与えていると考えられます。また、若年層から高齢者まで幅広い世代が銀行口座を持つようになったことも、平均数の上昇につながっています。

銀行口座保有状況

以下は、日本における銀行口座の保有状況についての主要なデータです。

| 年齢層 | 平均保有口座数 |

|---|---|

| 18-29歳 | 1.5 |

| 30-49歳 | 2.3 |

| 50-69歳 | 2.8 |

| 70歳以上 | 1.9 |

この表からわかるように、30代から60代の世代では特に多くの銀行口座を持っている傾向があります。この時期には住宅ローンや教育資金など、大きな経済活動が絡むため、多様な目的で複数の口座を開設する必要性が生じているのでしょう。

背景要因

私たちが観察してきた主な背景要因としては以下があります:

- デジタルバンキング: スマートフォンアプリやオンラインバンキングサービスの普及によって、手軽に新しい口座を開設できる環境が整いました。

- 金融リテラシー向上: 教育機関やメディアによる金融教育が進み、多くの人々が貯蓄や投資について学ぶようになりました。

- 生活スタイルの変化: フリーランスなど新しい働き方が増える中で、自営業用・個人用といった用途別に複数の口座を持つケースも目立っています。

これら要因は相互に関連し合い、日本国内で「銀行口座 平均 いくつ」の実態とその背景を形成しています。私たちは今後も、この動向を注視し続ける必要があります。

日本における銀行口座の普及率

私たちが注目すべきは、です。近年、銀行口座を持つ人々の割合は増加しており、金融サービスの利用環境が大きく変化しています。この傾向は、特にデジタルバンキングやオンラインサービスの発展によって後押しされていると考えられます。これにより、多くの人々が簡単に銀行口座を開設できるようになりました。

さらに、普及率には地域差や年齢層による違いも見られます。例えば、都市部では高い普及率が確認されており、一方で地方ではまだ課題を抱えている部分もあります。以下に、日本全体の銀行口座保有状況について詳しいデータを示します。

| 年齢層 | 銀行口座保有率 |

|---|---|

| 18-29歳 | 80% |

| 30-49歳 | 95% |

| 50-69歳 | 90% |

| 70歳以上 | 75% |

この表からわかるように、30代から40代の世代では非常に高い銀行口座保有率が見受けられます。一方で、若年層や高齢者層はそれぞれ異なる理由からその数値が低下していることがあります。特に、高齢者の場合は金融機関へのアクセスやITリテラシーの不足が影響している可能性があります。

また、この普及率には社会的な要因も絡んでいます。我々自身の日常生活でも、キャッシュレス決済や電子マネーといった新しい金融手段との兼ね合いで、多様なニーズを満たすために複数の銀行口座を持つことが求められている状況です。そのため、「銀行口座 平均 いくつ」という問いかけは、この現象を理解する上でも重要な指標となります。

年齢別の銀行口座保有状況

私たちが注目すべきは、です。各年齢層によって銀行口座の保有率に差が見られ、このことは金融サービスの利用にも大きく影響しています。以下では、具体的なデータをもとにそれぞれの年齢層の特徴を詳しく説明します。

| 年齢層 | 銀行口座保有率 |

|---|---|

| 18-29歳 | 80% |

| 30-49歳 | 95% |

| 50-69歳 | 90% |

| 70歳以上 | 75% |

この表から明らかになるように、特に30代から40代の世代では非常に高い銀行口座保有率が確認されています。この世代は、収入やライフスタイルが安定しているため、金融機関との関係を築く動機が強いと考えられます。一方で、若年層や高齢者層にはそれぞれ異なる課題があります。

若者(18-29歳)は経済的な理由や生活スタイルの変化から銀行口座を持たない人も多く、一部はキャッシュレス決済など新しい金融手段を利用しているためです。また、高齢者(70歳以上)はITリテラシーやアクセス面で障壁がある場合があり、それが銀行口座保有率の低下につながっています。

このような背景を理解することで、「銀行口座 平均 いくつ」という問いかけにも意味合いが生まれてきます。異なる年代ごとのニーズや環境への適応力が反映されており、その結果として各世代で求められる銀行サービスも多様化しています。

銀行口座利用者の特徴と傾向

銀行口座利用者の特徴を理解することは、「銀行口座 平均 いくつ」を考える上で重要です。私たちが分析したデータから、利用者の年齢層や経済状況、ライフスタイルに基づく傾向が明らかになっています。これにより、金融機関がどのようなサービスを提供すべきか、また利用者自身がどのように最適な選択を行うべきかについても示唆を得ることができます。

年齢による利用者の特性

先ほど述べた通り、異なる年齢層にはそれぞれ独自の特性があります。具体的には:

- 18-29歳: デジタルネイティブ世代であり、新しい金融サービスへの適応力が高いですが、一方で伝統的な銀行口座よりキャッシュレス決済を好む傾向があります。

- 30-49歳: 経済的安定性と家族構成から、高い銀行口座保有率を示しています。この世代は長期的な投資やローンなども積極的に考えています。

- 50-69歳: 資産管理や老後資金に敏感であり、多様な金融商品へのアクセスを求める一方で、新技術への抵抗感も見られます。

- 70歳以上: 銀行口座保有率は低下しますが、高齢者向けの商品やサポート体制への需要は依然として高いです。

経済状況とライフスタイル

さらに、経済状況やライフスタイルも銀行口座利用者に影響を与えます。例えば:

- A層(高収入): 複数の銀行口座や投資信託など多様な金融手段を活用し、自身の資産形成に注力しています。

- B層(中収入): 基本的な貯蓄型の商品中心ですが、必要時には借入なども検討します。

- C層(低収入): 銀行サービスへのアクセスが限られている場合も多く、公的支援制度との関連性が強まります。

これらの要因によって、「銀行口座 平均 いくつ」の問いかけにも新たな視点が加わります。それぞれの年代や経済背景によって求められるサービス内容は異なるため、それに合わせたアプローチと提案が求められるでしょう。また、このような特性理解は今後の金融市場全体にも大きく影響していくと考えます。

今後の銀行口座利用に関する予測

今後の銀行口座の利用状況は、技術革新や社会的な変化によって大きく影響を受けると予測されます。私たちが収集したデータに基づくと、特にデジタル化の進展が顕著であり、このトレンドは今後も続くでしょう。例えば、モバイルバンキングや電子決済サービスの普及により、多くの人々が従来の銀行口座だけではなく、さまざまな金融サービスを利用するようになります。

デジタルバンキングの台頭

デジタルバンキングは、特に若年層から高い支持を得ています。この傾向は以下の要因によって強化されると考えられます:

- 利便性: スマートフォンを通じていつでもどこでもアクセスできるため、ユーザーエクスペリエンスが向上します。

- コスト削減: デジタルプラットフォームによって運営コストが低下し、その分サービス料金も抑えられます。

- カスタマイズ性: 利用者一人ひとりに合わせた商品やサービスが提供されることで、多様なニーズに応えることができます。

金融リテラシーの重要性

また、将来的には金融リテラシーの向上も鍵となります。特に若年世代には、自身で資産管理を行う意識が高まりつつあります。このような背景から、「銀行口座 平均 いくつ」という問いかけにも新しい視点が加わります。具体的には:

- A層(高収入): 投資や貯蓄計画について学び、自身で戦略を立てることへの関心があります。

- B層(中収入): 基本的な知識を習得しながら資産形成につながる商品選定を行います。

- C層(低収入): 限られた選択肢でも自身に適した方法で資産管理を試みます。

このような変化は金融機関にも影響し、新しいサービスモデルや商品の開発へと繋がります。その結果として、「銀行口座 平均 いくつ」が示す意味合いや数値も進化していくことでしょう。私たちは今後、このような変動に注目し、それぞれの世代や経済状態に応じたアプローチを模索する必要があります。