私たちは日常生活の中で「1パーセントはいくつ」と考えることがよくあります。この問いは特に金銭的な決定や投資などにおいて重要です。 1パーセントを具体的に計算する方法を理解することで、より賢い選択ができるようになります。

この記事では、さまざまな状況での1パーセントの計算方法について詳しく解説します。例えば商品の価格や利息、または割引率など、異なる場面でどのように計算すれば良いかを見ていきます。これにより私たち自身の経済感覚を磨く手助けとなるでしょう。

さて皆さんは「1パーセント」をどれだけ活用していますか?この知識を身につけることで、私たちの日常生活にも大きな影響を与えることができるかもしれません。一緒にその秘訣を探求してみましょう!

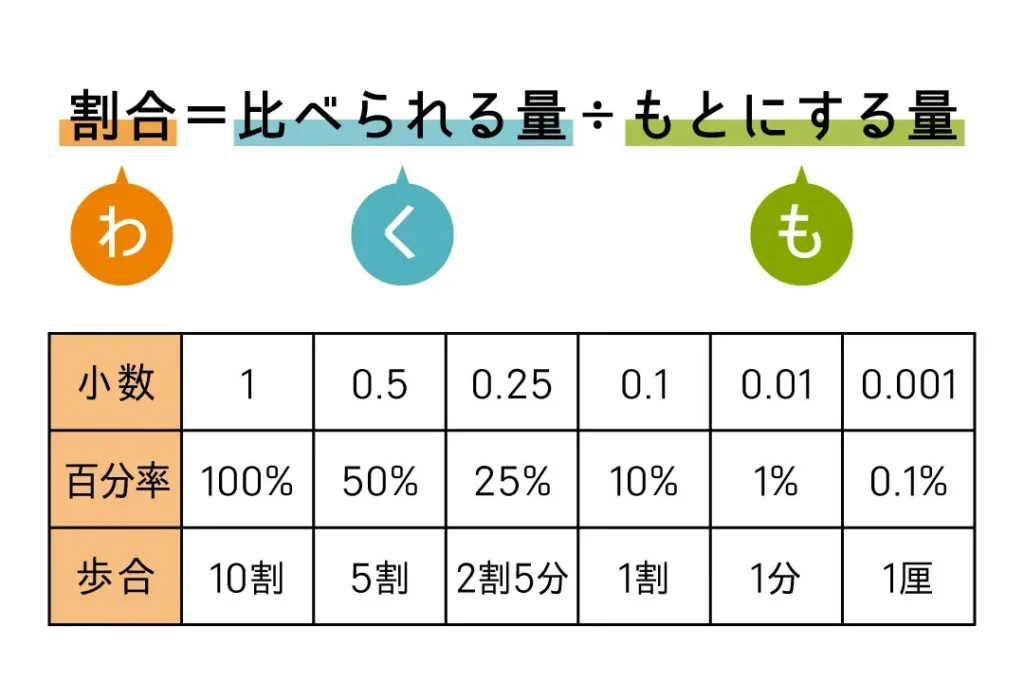

1パーセントはいくつかを計算する基礎知?

1ãã¼ã»ã³ãã�¯ã�ã�ã�¤ã�è¨ç®ç´¥è

私たちは「1ヵ月単位で計算する基準知識」を理解することが、実用的な計画を立てる上で非常に重要であると考えます。この方法は、日常生活やビジネスの場面でも役立ちます。特に、予算管理や時間配分などの面では、明確な指針となり得ます。

具体的には、以下のステップを踏むことで効果的に計算できます。

- 目的を定義する: 計画したい内容(例:イベント、プロジェクト)を明確にします。

- リソースを確認する: 利用可能な資源(時間、人員、コスト)を洗い出します。

- スケジュール作成: 各タスクの期限や所要時間を設定します。

このような手法によって、「1ヵ月」というタイムフレーム内で効率的かつ秩序だてた進行が期待できるため、多くの人々がこのアプローチを採用しています。次に、この基本的な考え方についてさらに詳しく見ていきましょう。

具体的な計算例で理解する1パーセントの意味

具体的な計算例を用いることで、1ヵ月の予算の立て方をより明確に理解することができます。ここでは、一般的な家庭の支出項目を考慮し、実際の数字を使って具体的なシミュレーションを行います。私たちが扱うこの方法は、収入と支出のバランスを考えながら、効率よく資金管理を行うために役立ちます。

- 収入の把握: まずは月ごとの収入額(例: 給与や副収入など)を確認します。この段階で正確な数値を把握することが重要です。

- 固定費と変動費の分類: 家賃や光熱費など毎月一定となる固定費と、食費や娯楽費など変動する可能性がある経費に分けます。

- 予算配分: 各カテゴリに対してどれだけのお金を割り当てるか決めます。例えば、全体予算から50%は固定費に充てるといった具合です。

以下に示す表は、このプロセスで必要となる具体的な数値例です。これによって、自分自身の経済状況にも適用できるようになります。

| カテゴリ | 金額(円) |

|---|---|

| 収入合計 | 300,000 |

| 固定費合計 | 150,000 |

| 変動費合計 | 100,000 |

| 貯蓄・投資額 | 50,000 |

このように具体的な数値によって「1ヵ月」という単位で現実味が増し、多くの人々が自分たちの日常生活においても活用できるフレームワークとして機能します。また、この手法は時間管理とも関連付けられるため、有意義な生活設計にもつながります。私たちはこの方法論によって、多くの場合で効果的かつ持続可能な財務管理が実現できることを期待しています。

日常生活における1パーセントの応用方法

私たちの日常生活において、1ヵ月の予算を考える際には、特に重要な視点があります。それは、収入と支出のバランスを取ることです。このセクションでは、具体的な方法として、必要経費や生活費を計算し、それに基づいた支出管理の実践について解説します。

まず、予算作成における基本的なステップを見ていきましょう。以下は、そのための主要なポイントです:

- 収入の把握: 月々の手取り収入を正確に把握することが基本です。

- 固定費と変動費: 家賃や光熱費などの固定費と食費や娯楽などの変動費を分類します。

- 貯蓄目標: どれくらい貯蓄したいか明確にし、その金額も予算内に組み込みます。

これらを考慮することで、より現実的で達成可能な1ヵ月間の生活設計が可能になります。次に、このプロセスをさらに具体化するために、例として「家計簿」を用いる方法をご紹介します。

家計簿による管理

家計簿は、自分自身の支出状況を可視化するために非常に有効です。記録する項目は次の通りです:

- 日付: 支出した日

- 項目名: 何に使ったか(例:食料品、美容院)

- 金額: 実際の支出額

- カテゴリ: 食品・交通・娯楽など、大まかな分類

このような情報を記録していくことで、自分自身がどこで無駄遣いしているかが明確になり、改善策も立てやすくなります。また、このデータは後々分析にも役立つため、自身のお金との向き合い方にも良い影響を与えます。

| カテゴリ | 予算額(円) |

|---|---|

| 住居費 | 100,000 |

| 光熱費 | 20,000 |

| 食料品 | 30,000 |

| 交通費 | 10,000 |

| 娯楽・交際費 | 15,000 |

毎月このような形で整理されたデータを見ることによって、「1ヵ月」という単位で自分たちの日常生活がどれほど充実しているか再確認できるでしょう。そしてそれぞれの場合について反省点や改善点を書き留めておくことで、更なる効率化につながります。

異なる数値で試す1パーセント計算の手順

ç°ãªãæ°å¤ã§è©¦ã1ãーセンãƒè¨ç®æ¬¡

私たちは、日常生活における「1円」からの計算を行う際に、具体的な数値基準を設けることの重要性について理解する必要があります。特に、「1円」の扱い方によっては、支出や収入の管理が大きく変わります。そのため、正確かつ効率的な計算方法をマスターすることが求められます。

具体的には、次のような手順で計算を進めていくと良いでしょう:

- 入力の確認: 毎月の収入や支出項目を正確に確認し、それぞれの金額をリストアップします。

- 基本計算: 収入から固定費(家賃、光熱費など)を引いた残りから変動費(食費、娯楽など)を差し引くことで、自由に使える金額を把握します。

- 貯蓄・投資への配分: 残った金額から一定割合(例えば20%)を貯蓄や投資へ回すプランも考慮しましょう。

このようなステップで進むことで、「1円」に対して敏感になり、自分自身の財務状況をより明確に把握できるようになります。以下では、このプロセスについてさらに詳しく掘り下げてみましょう。

具体例による理解

例えば、毎月10万円の収入があると仮定します。この場合、その内訳は次の通りです:

| ? | |

| 目 | 金額 |

| —————— | ——— |

| 家賃 | 50,000 |

| ? | |

| ?熱費 | 10,000 |

| 食費 | 20,000 |

| 娯楽 | 5,000 |

| その他 | 5,000 |

この表から見ると、総支出は90,000円となります。したがって、この方の場合は毎月10,000円が自由に使える金額として残ります。この余剰資金は今後どのように活用したいか、一度考えてみる価値があります。

また、「1円」の扱いで意識すべき点として、小さな支出でも累積すると大きな影響があることがあります。無駄遣いや小さな贅沢品にも注意しながら、大きく見直していく姿勢が重要です。

最終的には、自分自身のお財布事情だけでなく、お友達やご家族との話題にもなる「1円」計算法。それによって私たちの日常生活も豊かになれば良いですね。

割合を使った簡単な計算テクニック

私たちが「1円」などの具体的な金額を用いて計算する場合、まずはその金額に対して必要な項目を明確にし、どのように集約していくかを考えることが重要です。特に、収入や支出の構造を理解し、それぞれがどのくらい影響を与え合うか把握しておくことで、より効果的な資金計画が可能となります。

具体的には、以下のような要素を考慮します:

- 収入源: どこから収入が入ってくるのか(給与、副業、投資など)。

- 固定費と変動費: 毎月必ず発生する費用と、その時々で変動する費用。

- 貯蓄目標: 将来的な目的に向けた貯蓄計画。

次に、これらの要素を基に各項目ごとの予算策定や調整方法について考えてみましょう。以下はその一例です:

予算策定のステップ

- 現在の状況分析:

- 過去数ヶ月間の収支データを集めます。

- 主要な支出先や無駄遣いがないか確認します。

- 目標設定:

- 短期・中期・長期それぞれで達成したい財務目標を書き出します。

- 特定の日付までに達成したい金額を設定します。

- シミュレーション:

- シミュレーションツールやスプレッドシートソフトウェアを利用して異なるシナリオ(例えば支出削減による貯蓄増加)を試行錯誤します。

このような手順で進めていくことで、「1円」を含む数字だけではなく、その背景となる全体像も見えてきます。各項目同士の関連性も意識しながら計算することが重要です。また、この過程で得られる知識や経験は、今後のお金管理にも大きく役立つでしょう。