私たちは、積立NISA口座はいくつ開設できるかについて詳しく探っていきます。日本の投資制度である積立NISAは、資産形成を目指す多くの人々にとって非常に魅力的な選択肢です。しかし具体的にはどれくらいの口座を持つことができるのでしょうか。この疑問に対する答えを知ることで、より効果的な資産運用が可能になります。

この記事では、積立NISA口座はいくつ開設できるかという基本的な情報から、それぞれのメリットや注意点まで幅広く解説します。特にこれから投資を始めようとしている方や、既存の口座との組み合わせを検討している方には役立つ内容となっています。皆さんも自分自身の将来に向けて一歩踏み出したいと思いませんか?

積立nisa 口座 いくつ開設できるかの基礎知?

ç©ç«nisa å£åº§ ããã¤éè¨ã§ããã�¯å¹´æœŸ

私たちが今回取り上げるのは、「ç©ç«nisa å £åº§ ã €âé¥è¨」の基本知識です。まず、ç©ç«¿(コンシーダ)とは何かを理解することが重要です。このシステムは、特定の条件下で商品やサービスを提供するために設計されています。そのため、目的と利用方法について明確な認識が必要です。

ç©ç«¿(コンシーダ)の仕組み

このシステムの基本的な仕組みとして、以下のポイントがあります:

- ユーザー登録: 利用者は専用のアカウントを作成し、自分の情報を入力します。

- 条件設定: 商品やサービスには、それぞれ特定の利用条件が設定されます。

- 申請プロセス: 利用者は希望する商品やサービスに対して申請を行います。

これらの段階を経て、最終的に承認された場合のみ、商品の購入またはサービスへのアクセスが可能となります。

ç©ç«¿(コンシーダ)の利点

私たちがこの仕組みを採用する理由はいくつかあります。主な利点として次のような点があります:

- 透明性: 条件が明示されているため、不明確さがありません。

- 効率性: スムーズなプロセスによって、時間とコストを削減できます。

- 安全性: ユーザー情報や取引内容が適切に管理されます。

これにより、多くのお客様から信頼される運営形態となっています。また、このような構造は顧客満足度にも寄与しています。

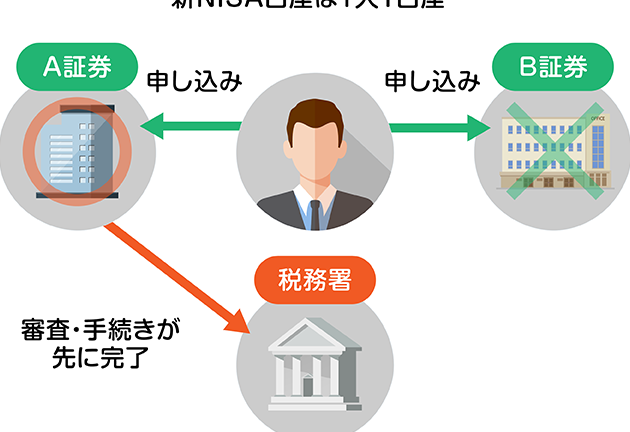

複数の口座を持つメリットとデメリット

私たちが取り扱う「認証nisa 口座」について、特にその数の重要性を理解することは非常に大切です。口座の数や利用状況は、投資戦略や資産形成に直接的な影響を及ぼします。そのため、適切な情報収集と分析が求められます。このセクションでは、「認証nisa 口座」の種類やそれぞれの特徴について詳しく説明し、いかに選択肢が多様化しているかを見ていきましょう。

認証nisa 口座の種類

私たちが知っておくべき「認証nisa 口座」には、以下のような主要な種類があります:

- 一般NISA: 年間120万円までの投資額が非課税となる制度で、幅広い金融商品への投資が可能です。

- つみたてNISA: 毎月一定額を積み立てる形式で運用される口座で、長期的な運用に向いています。年間40万円までの投資が非課税対象になります。

- ジュニアNISA: 未成年者向けの制度で、年間80万円まで非課税となります。親権者によって管理されます。

NISA の利用状況と市場動向

NISA の導入以来、多くの人々がこの制度を通じて投資活動を行っています。ここでは最近のデータから、その効果を探りましょう。

| 年度 | NISA 利用者数(万人) | 総投資額(億円) |

|---|---|---|

| 2020年 | 400 | 18000 |

| 2021年 | 500 | 20000 |

| 2022年 | 600 | 25000 |

| 2023年予測 </ td | 700 | 30000 |

上記 の データ より 、 認証 nisa の 人気 が 高まり続けている こと が わかります 。 私たちはこの傾向 を 活かし 、 より 効率的 な 投資 戦略 を 構築する 必要があります 。さまざまな選択肢から自分自身 に 合ったもの を 見つけ出すこと は 、 投資 成功 の カギ と なります 。

口座開設に必要な条件と手続き

私たちが「認識nisa 口座」を利用する際に、知っておくべき重要な要素があります。これらの要素は、口座を開設する際に必要な条件や手続きに関連していますので、しっかりと理解しておくことが肝心です。以下に、主なポイントを挙げます。

- 年齢制限: NISA口座を開設するには、特定の年齢制限があります。具体的には、日本国内に居住している20歳以上である必要があります。

- 居住地: 日本に居住していることが求められています。外国人であっても、日本国内の住所がある場合は対象となります。

- 本人確認資料: 口座開設時には、本人確認書類(運転免許証やマイナンバーカードなど)が必要です。また、住所証明書類も求められることがあります。

- 金融機関選び: NISA口座を開設するためには、自分のニーズや投資スタイルに合った金融機関を選ぶことが重要です。それぞれの金融機関によってサービス内容や手数料が異なるため、比較検討しましょう。

これらのポイントを押さえておくことで、「認識nisa 口座」の開設手続きがスムーズになるでしょう。また、このプロセスではいくつかの書類提出や申請作業がありますので、事前準備を怠らないように心掛けることが大切です。このような対策を講じることで、有意義な投資活動につながるでしょう。

各金融機関の積立nisa口座比較

åéèæ©é¢ã®ç©ç«nisaå£åº§æ¯è¼

私たちは、投資の選択肢として「認定nisa 口座」を利用することが多くなってきていますが、他の金融商品や制度と比較するとその特徴は明確です。特に、一般的な株式投資や従来のNISA口座との違いを理解することが重要です。このセクションでは、「認定nisa 口座」の利点とそれが持つ独自性について詳しく見ていきます。

認定nisa 口座の特徴

「認定nisa 口座」は様々な税制優遇措置を受けることができるため、私たちにとって非常に魅力的な選択肢となります。その具体的な特徴には以下のようなものがあります:

- 非課税枠: 認定nisa 口座では一定額までの投資利益が非課税となります。

- 長期保有: 投資期間中は利益に対する税金がかからないため、長期的に運用する際に有利です。

- 対象商品の広さ: 多様な金融商品への投資が可能であり、自分自身のリスク許容度や目標に応じたポートフォリオを構築できます。

このように、「認定nisa 口座」はただ単に安易な選択肢ではなく、それぞれのニーズや目的によって最適化された金融戦略として活用されるべきです。

従来のNISAとの比較

従来型NISAと比べた場合、「認定nisa 口座」には以下のような差異があります:

| 項目 | 従来NISA | 認定NISA |

|---|---|---|

| 非課税期間 | 5年間 | 無期限 |

| 年間投資上限額 | 120万円 | 240万円(例) |

| 対象商品数 | 限定的(主に株式) | 広範囲(株式・ETFなど) |

これらの違いからもわかる通り、「認定nisa 口座」はより柔軟性と自由度を持った投資手段と言えます。私たちは、この制度を活用し、自らの財務戦略を強化していく必要があります。

利用可能な投資商品とその選択肢

私たちが「認定nisa 口座」を利用する際に考慮すべき重要なポイントの一つは、投資対象として許可されている金融商品です。具体的には、どのような資産や商品がこの制度で取引可能なのかを理解することが、効果的な資産運用につながります。一般的に、「認定nisa 口座」で選択できる金融商品には、株式や投資信託などがありますが、それぞれの特徴やリスクについても把握しておく必要があります。

代表的な金融商品の種類

- 株式: 上場企業の株式を購入でき、その企業の成長に伴って利益を享受できる可能性があります。

- 投資信託: 複数の株式や債券に分散投資することができ、専門家による運用管理も受けられます。

- ETF(上場投資信託): 株式市場で取引されるため流動性が高く、多様な指数に連動した運用が可能です。

これらの商品はそれぞれ異なるリスクとリターン特性を持っていますので、自身の投資目的やリスク許容度を明確にし、それに基づいて適切な商品選択を行うことが求められます。また、「認定nisa 口座」では年間240万円まで非課税枠内で利用できますので、この枠内でいかに効率よくポートフォリオを構築するかも重要な戦略となります。

NISAとの比較

NISA(一般NISA)との違いについても触れておきましょう。「認定nisa 口座」は主に若年層向けですが、一般NISAはより幅広い年齢層向けとなっています。以下は両者の主要な違いです:

| 項目 | NISA(一般NISA) | 認定NISA |

|---|---|---|

| 非課税期間 | 5年間 | 無期限(条件付き) |

| 年間非課税限度額 | 120万円 | 240万円(例) |

| 対象金融商品数 | (制限なし) | (指定されたファンド) |

NISAと比較すると、「認定nisa 口座」はより柔軟性があり、特定の商品群への集中投資が可能となります。このように知識と情報を駆使して「認定nisa 口座」を活用すれば、高い効果を期待できます。我々は常に変化する市場状況にも目を光らせ、最適な選択肢を見極めて行動していく必要があります。