年金は私たちの将来にとって非常に重要な要素です。しかし、年金の種類はいくつある?という疑問を持つ方も多いでしょう。実際には、さまざまな制度が存在しそれぞれ異なる特徴や利点があります。このブログでは各制度の詳細を解説し、どのように私たちのライフプランに影響を与えるかについて考察します。

特に公的年金と私的年金の違いやその仕組みについて理解することは大切です。これから紹介する情報を通じて、自分自身に最適な選択肢を見つける手助けになることでしょう。皆さんは自分自身や家族のためにどんな年金制度が必要だと思いますか?ぜひ最後までお読みください。

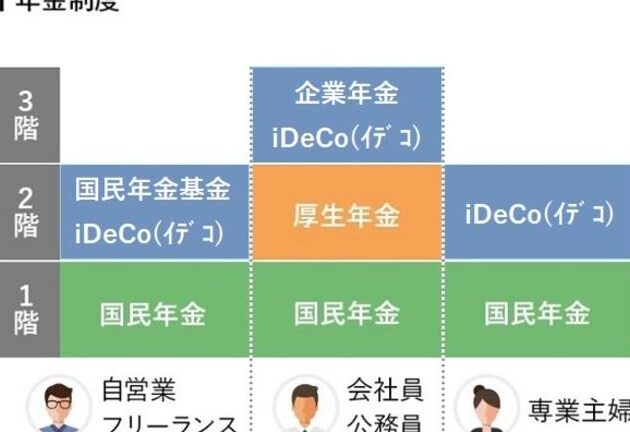

年金の種類はいくつある?各制度の概要

年金制度は、多様なニーズに応えるためにさまざまな種類が存在しています。それぞれの制度には独自の特徴や仕組みがあり、私たちの将来の生活に大きな影響を与えるものです。以下では、主な年金の種類について詳しく解説します。

公的年金制度

公的年金は、日本国民全体を対象とした基本的な年金保障です。この制度には以下の2つがあります。

- 国民年金(基礎年金): すべての日本国民が加入する義務があります。一定期間保険料を納付した後、老齢になった際に受給できます。

- 厚生年金: 主に企業で働く人々が対象となるもので、給与に応じて保険料が決まります。これによって受給額も変動し、高い収入者ほど多く受け取ることができます。

私的年金

私的年金は、公的年金だけでは十分な生活資金を確保できない場合に備えて、自分自身で積み立てるものです。このカテゴリーには次のような種類があります。

- 確定拠出型年金(iDeCo): 自営業者や会社員などが自ら拠出し、その運用益によって将来的な受取額が決まります。

- 企業型確定給付型退職年金: 企業側が従業員向けに提供するもので、退職時まで受け取れない固定額が約束されています。

| 制度名 | 対象 | 特徴 |

|---|---|---|

| 国民年金 | 全日本国民 | 基本的な保障 |

| 厚生年金 | 企業勤務者 | 給与連動型で高額受給可能 |

| iDeCo | 個人・自営業者・社員可 | 自己責任で運用・積立方式 |

| 企業型確定給付型退職年金 | 特定企業勤務者 | 固定額約束・安定性重視 |

これらの情報からわかるように、それぞas 年金制度には明確な違いがあります。そして、自身や家族のライフプランを考慮して最適な制度を選ぶことが重要となります。次回は、公的年金制度についてさらに詳しく見ていきます。

公的年金制度の特徴と仕組み

公的年金制度は、日本における年金の根幹を成すものであり、私たちが老後の生活を支えるための重要な仕組みです。この制度は国民全体を対象としており、社会保障制度の一部として機能しています。公的年金には、基本的な保障と追加的な保障という二つの側面があり、それぞれ異なる特徴と仕組みがあります。

国民年金(基礎年金)の特徴

国民年金は、すべての日本国民が加入する義務があります。この制度では、次のようなポイントが挙げられます。

- 加入者: 20歳以上60歳未満のすべての人

- 保険料: 定額で毎月納付し、その期間によって受給資格が決まります。

- 受給開始: 原則として65歳から受け取れる老齢基礎年金

このように、国民年金は基本的な生活費用を賄うために設計されています。特に低所得者層や自営業者など、多様な背景を持つ人々に対して平等な保障を提供します。

厚生年金の特徴

厚生年金は主に企業で働く人々向けに構築されており、その特色も際立っています。

- 対象者: 会社員や公務員など一定規模以上の事業所で働く人

- 保険料: 給与に応じて変動し、高収入の場合にはより多く納付します。

- 受給額: 保険料納付額や勤務期間によって異なるため、高い給与を得ている場合には高額になることもあります。

厚生年金は、自分自身だけでなく家族への保障も含まれているため、より手厚い経済基盤となります。また、この制度によって将来受け取ることのできる恩恵にも大きく影響します。

| 制度名 | 対象 | 特徴 |

|---|---|---|

| 国民年金 | 全日本国民 | 定額制・基本的生活資源確保 |

| 厚生年金 | 企業勤務者 | 給与連動型・安定した収入可能性 |

これら二つの公的年金制度は、それぞれ独自の役割と目的があります。私たちは、自身や家族の日常生活や将来計画に応じて、公的年金について理解し適切に活用することが大切です。この知識があることで、より安心した老後を迎えられるでしょう。

私的年金とは何か?その利点と欠点

私的年金は、公的年金制度とは異なり、個人や企業が自発的に加入する年金制度です。この制度は、老後の生活資金をさらに充実させるための手段として利用されており、特に公的年金だけでは不十分と感じる方にとって重要な選択肢となります。私たちが将来の経済的不安から解放されるためには、この仕組みを理解し活用することが大切です。

私的年金の利点

私的年金にはいくつかの明確な利点があります。まず第一に、柔軟性です。加入者は、自身のライフスタイルや収入に応じて保険料や受取額を設定できます。また、積立額も自由に調整できるため、自分自身のニーズに合わせた計画を立てられます。

次に挙げられるポイントは、税制優遇措置です。多くの私的年金商品では、掛け金が所得控除対象となり、その結果として税負担を軽減することが可能です。このようなメリットは、自営業者や高所得者層にも特に有効です。

さらに、私的年金はインフレ対策にも役立ちます。一部の商品では投資信託などで運用されるため、市場の成長によって受取額が増加する可能性があります。このような利益は、公的年金よりも高いリターンを期待できる場合があります。

私的年金の欠点

一方で、私的年金には欠点も存在します。その一つは、リスク管理です。市場環境によって運用益が変動するため、一部の商品では元本保証がないケースもあります。このことから、大きな損失につながるリスクを考慮しなくてはいけません。

また、高齢化社会という背景から将来的には公的年金制度自体への影響も懸念されています。それによって、多くの場合この制度だけでは安心できない状況になる可能性があります。そのため、公的・私的双方についてバランスよく考える必要があります。

| 利点 | 欠点 |

|---|---|

| 柔軟性 | リスク管理 |

| 税制優遇措置 | ? |

| ?本保証なし | |

| インフレ対策 | ? |

| ?? | |

| ?制度との関係不明 |

このように、多様な選択肢とその効果を理解した上で、自分自身や家族の日常生活設計へ適切に反映させていくことこそが重要なのです。

年金受給資格の違いについて

私たちは、年金受給資格の取得に関して具体的な手続きを理解することが重要だと考えています。年金受給資格を得るためには、一定の条件や期間を満たす必要があります。このプロセスは複雑な場合もあり、特に公的年金制度と私的年金制度が異なる点について注意が必要です。

年金受給資格の基本要件

年金受給資格を得るためには、以下の基本要件を満たすことが求められます:

- 加入期間: 一定年以上の保険料納付歴が必須です。

- 年齢要件: 受給開始時点で一定の年齢に達している必要があります。

- 保険料納付状況: 過去の納付履歴が影響します。

これらの要件は国や地域によって異なる場合がありますので、自分自身に適用される法令を確認することが大切です。また、特別な事情(障害者や育児休業など)がある場合には、追加的な配慮が適用されることもあります。

手続き方法と流れ

具体的な手続きとしては、まず関連書類を準備し、その後所定機関へ申請します。一般的な流れは次の通りです:

- 提出書類の収集: 身分証明書や勤務証明書など必要な文書を整えます。

- 申請フォームへの記入: 各種申請フォームに正確に情報を書き込みます。

- 提出先機関への送付または持参: 規定された場所へ提出します。

- 審査結果待ち: 審査結果通知まで待機し、不足資料等あれば迅速に対応します。

このようにして私たちは、円滑に年金受給資格を取得できるよう努めていくべきです。各ステップで不明点や心配事が生じた際には専門家への相談も有効ですので、それも選択肢として考えておくと良いでしょう。

| 要件名 | 詳細説明 |

|---|---|

| 加入期間 | {N}年以上 |

| 年齢要件 | {X}歳以上 |

| 保険料納付状況 | 過去{Y}ヶ月間免除なし |

| 特別事情 | 障害者/育児休業等適用可 |

将来の年金制度改革に関する考察

私たちは、将来の年金制度改革が必要不可欠であると考えています。高齢化社会が進む中で、現行の年金制度が持続可能であるかどうかは大きな課題です。特に、公的年金制度における財源の確保や給付水準の維持は、今後ますます難しくなることが予想されます。このため、私たちは実効性のある改革を模索する必要があります。

年金制度改革の方向性

将来の年金制度改革にはいくつかの方向性があります。具体的には以下のようなポイントが挙げられます:

- 給付額の見直し: 給付額を見直すことで、財政負担を軽減する方法。

- 加入対象者の拡大: 若年層や自営業者など新たな加入者を増やす施策。

- 資産運用方針の変更: 公的資金をより効果的に運用する戦略。

これらは一部ですが、各国で導入されている手法も参考にしながら、日本独自の解決策を探っていくべきでしょう。

改革に向けた課題

しかしながら、年金制度改革には多くの課題も伴います。例えば、

- 政治的合意形成: 年金政策については様々な利害関係が絡むため、一致した意見を得ることが難しいです。

- 市民への理解促進: 改革内容について市民への理解と支持を得るためには教育・啓蒙活動が重要です。

- システム移行時期: 新しい制度へ移行する際には、そのタイミングと影響範囲について慎重な検討が求められます。

これらはすぐには解決できない問題ですが、一つ一つ丁寧に取り組むことで未来志向型の年金システムへと近づいていくことができるでしょう。

| 課題名 | 詳細説明 |

|---|---|

| 政治的合意形成 | 異なる立場から意見調整が必要 |

| 市民への理解促進 | 啓蒙活動による支持獲得 |

| システム移行時期 | 適切なタイミング設定が肝要 |

このように、将来にわたって安定した年金制度を構築するためには、多角的視点からアプローチし、それぞれの課題解決につながる実効性ある対策を講じていく必要があります。私たち自身もその過程で積極的に情報収集し、自分たちや次世代への影響について真剣に考えることが求められるでしょう。