私たちが投資を始める際に重要な要素の一つが新nisa 口座 いくつ作れるかという点です。新しいNISA制度は、私たちにとって資産形成の大きなチャンスを提供します。この制度について理解を深めることで、私たちはより効果的な投資戦略を立てることができます。

この記事では、新NISA口座の数やその特徴について詳しく解説します。どれくらいの口座を開設できるのか知っていますか?またそれぞれの口座でどんなメリットがあるのでしょうか。これらの疑問に答えながら、最適な投資方法をご紹介していきます。新NISAに関する情報を正しく把握し、賢い選択をしましょう。

新nisa 口座はいくつ作れるのか徹底解説

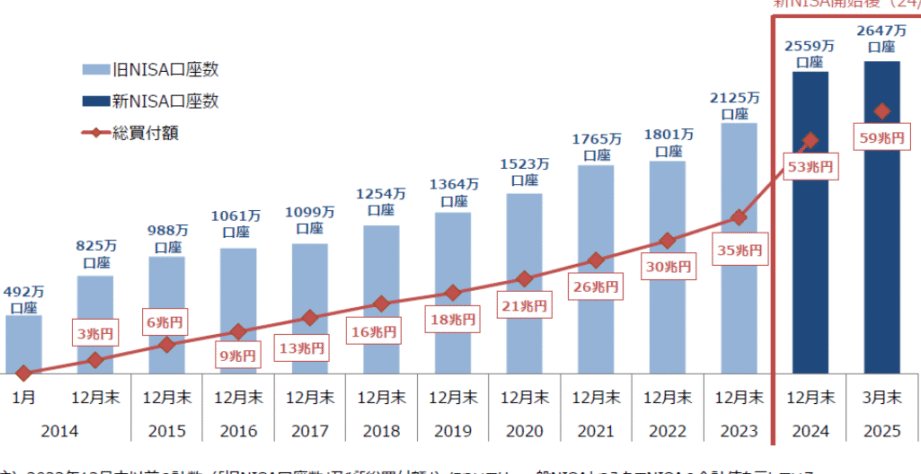

私たちは新nisaの口座数について詳しく理解することが重要です。新nisaは、個人投資家にとって非常に魅力的な制度ですが、どれだけの口座を開設できるかという点も大切な要素です。このセクションでは、新nisa口座をいくつ作れるのか、具体的に見ていきましょう。

新nisa口座の開設可能数

新nisaでは、一人につき以下のような制限があります。

- 一般NISA: 年間120万円まで投資可能で、毎年1口座を開設できます。

- 積立NISA: 年間40万円まで投資可能で、こちらも毎年1口座を開設できます。

このため、一般NISAと積立NISAはそれぞれ異なる目的や戦略に応じて利用することができるため、自分に合った選択肢を考える必要があります。

同時に保有できる口座数

私たちが注意すべきなのは、新nisaの運用方針によって同時に保有できる口座数です。基本的には、一般NISAと積立NISAを同時に持つことができますが、それぞれ別々の金融機関で開設することになります。その結果として、多様な投資商品へのアクセスやリスク分散にもつながります。

| タイプ | 年間投資上限 | 同時保有可否 |

|---|---|---|

| 一般NISA | 120万円 | はい |

| 積立NISA | 40万円 | はい |

この情報を元に自身のポートフォリオ戦略を考え、それぞれの特性を活かしてより良い投資結果を追求したいものです。

新nisaのメリットとデメリット

新nisaには、個人投資家にとって多くのメリットとデメリットがあります。これらを理解することで、自分自身の投資戦略や口座開設の方針をより明確にすることができるでしょう。このセクションでは、新nisa口座の利点と欠点について詳しく見ていきます。

メリット

- 税制優遇: 新nisa口座で得られた利益は非課税となります。これにより、通常の投資口座と比較して大幅な税金軽減が期待できます。

- 柔軟性: 一般NISAと積立NISAを組み合わせて利用することで、多様な投資戦略が実現可能です。それぞれの特性を活かしながら、自分に合った方法で運用できます。

- 少額からの投資: 積立NISAでは年間40万円までという低い上限から始めることができるため、初心者でも手軽に利用しやすい制度です。

デメリット

- 年間投資上限: 投資可能額には制限があります。一般NISAは120万円、積立NISAは40万円と設定されており、大きな利益を狙う場合には物足りないかもしれません。

- 期間限定: 新nisaは一定期間内にしか利用できないため、長期的な視野で考える必要があります。このため、一度決めた方針を変えづらい面もあります。

- 金融機関依存: それぞれ異なる金融機関で口座を開設する必要があるため、管理が煩雑になる可能性があります。また、自身の選択肢によってサービス内容にも差が出ることがあります。

新nisa口座のメリットとデメリットを正確に把握することで、自身のニーズや目的に応じた最適な選択肢を検討できるようになります。次は、「口座開設に必要な条件とは」について見ていきましょう。

口座開設に必要な条件とは

口座開設にあたっては、いくつかの重要な条件が定められています。これらを理解することで、スムーズに新nisa口座を開設し、自分自身の投資戦略を実行するための基盤を築くことができます。以下では、新nisa口座開設に必要な具体的な要件について詳しく見ていきましょう。

年齢制限

新nisa口座を開設するには、20歳以上であることが求められます。この年齢制限は、日本国内法に基づいており、未成年者は直接的にこの制度を利用できません。ただし、親などの代理人による管理下での投資も可能です。

居住要件

新nisa口座は、日本国内に居住している個人のみが対象です。そのため、外国籍であっても日本に住民票がある方は申請可能ですが、海外在住者には適用されません。この点について注意が必要です。

申請書類

新nisa口座開設時には以下の書類が必要となります:

- 本人確認書類: 運転免許証やマイナンバーカードなど

- 住所確認書類: 公共料金の領収書や住民票等

- 金融機関指定の申込用紙

これらの書類は正確かつ最新の情報である必要がありますので、ご準備ください。

他金融機関との関係

すでに他の金融機関で一般NISAまたは積立NISA口座を保有している場合、それぞれ合計1つずつしか持つことができないため、その状況も考慮するべきです。過去に取得した情報によれば、多数派の場合、このような条件下では、新規口座開設時にも慎重になることが求められます。

これら全ての条件を満たすことで、新nisa口座へのアクセス権利とその利点を享受できるようになります。他にも気になるポイントや手続きについて次回ご紹介しますので、お楽しみにしてください。

他の投資口座との違い

他の投資口座と新nisa口座との違いを理解することは、私たちが自身の投資戦略をより効果的に構築する上で重要です。新nisa口座は特に税制面での優遇措置があり、一般的な投資口座や他の制度とは異なる特徴があります。以下では、その具体的な違いについて見ていきましょう。

税制優遇

新nisa口座最大の特徴は、税金が非課税となる点です。この制度を利用することで、年間一定額までの利益や配当金に対して税金がかからないため、私たちの投資リターンを大幅に向上させることができます。一方で一般NISAや積立NISAも非課税ですが、それぞれ限度額や運用期間など異なる条件があります。

投資できる商品

新nisa口座では、株式やETF、REIT(不動産投資信託)など、多様な金融商品への投資が可能です。他の金融機関で提供されている普通預金や定期預金とは異なり、高いリターンを狙える選択肢があります。ただし、新nisaには「長期」の視点が求められるため、一時的な利益追求には向いていません。

利用可能期間

新nisa口座は基本的に無期限ですが、一方で一般NISAや積立NISAにはそれぞれ定められた期間があります。この点でも、新nisaは私たちに柔軟性と長期的視野を提供します。さらに、新nisa制度自体も将来的には変更される可能性がありますので、常に最新情報を確認する必要があります。

このように、新nisa口座と他の投資口座との間には明確な違いが存在します。それぞれの特徴を把握し、自身のライフスタイルや目標に合わせた最適な選択肢を見つけ出すことが重要です。

今後の変更点と注意事項

私たちが新nisa口座を利用する際には、制度の将来的な変更点や注意事項について理解しておくことが不可欠です。特に、新しい法令や政策の影響を受ける可能性があるため、常に最新情報を追いかける姿勢が求められます。以下では、これから考慮すべきポイントを詳しく見ていきましょう。

制度改正の可能性

新nisa口座は、税制優遇措置や投資商品に関する規定など、今後変更される可能性があります。例えば、政府の財政状況や経済環境によっては非課税枠が増減することも考えられます。そのため、新nisa口座を開設した場合でも、自身の投資戦略を柔軟に見直す必要があります。

注意すべき期限

新nisa口座には特定の運用期間が設けられています。この期間内での利益享受は非課税ですが、それ以外の場合は通常の課税ルールが適用されます。また、投資商品の選択肢にも期限が設定されている場合がありますので、その点も注意しながら計画的に運用していくことが重要です。

情報収集とリスク管理

- 最新情報へのアクセス: 定期的に公式サイトや金融機関から提供される資料を確認し、新しい制度について学ぶこと。

- 投資リスク: 新nisa口座で取り扱う金融商品には市場リスクが伴いますので、自分自身のリスク許容度と相談しながら投資判断を行う必要があります。

- 専門家との相談: 投資判断に不安を感じた場合は、ファイナンシャルプランナーなど専門家と相談することでより良いアドバイスを得ることができます。

このような観点から、新nisa口座利用時には計画的かつ慎重になることが求められます。我々自身も変化する環境に応じて適切な対応策を講じていくことで、有意義な投資活動につなげていくことができるでしょう。