預金口座を持つことは私たちの財政管理において非常に重要です。預金口座はいくつ持てるかという疑問は多くの人が抱えるものです。さまざまな種類の預金口座が存在し、それぞれに特徴や利点があります。この記事では、私たちが利用できる預金口座の種類とその効果的な管理方法について詳しく解説します。

どれだけの数の預金口座を持つことが適切なのか考えたことはありますか?預金口座はいくつでも、目的やニーズに応じて使い分けることで資産運用を効率化できます。それでは、私たちが知っておくべき基本情報やポイントを一緒に見ていきましょう。あなたも自分の財政状況をより良く理解する準備はできていますか?

預金口座はいくつ持てるのか?基本的なルール

私たちが預金口座を持つ際には、いくつかの基本的なルールがあります。まず、法律上の制限は特に存在しないため、原則として複数の預金口座を開設することが可能です。しかし、実際には金融機関ごとに規定が異なる場合がありますので、一度確認しておくと良いでしょう。

例えば、多くの銀行では個人名義で複数の口座を開けることができる一方で、法人の場合はその運用方法に制限がある場合もあります。また、同じ銀行内でも普通預金口座や定期預金口座など、種類によって扱いが変わることがあります。このように、自分自身のニーズや目的に応じて適切な数の口座を管理することが重要です。

銀行ごとの規約

各銀行には異なる規約があります。以下は一般的なガイドラインです:

- 普通預金:通常何件でも開設可能。

- 定期預金:一定期間固定された資産運用であり、条件付きの場合も多い。

- 目的別口座:特定の用途(旅行資金や教育資金など)向けに設定できる。

| タイプ | 最大開設可能数 |

|---|---|

| 普通預金 | 無制限 |

| 定期預金 | 1~3件(金融機関による) |

| 目的別口座 | 1件以上(利用目的による) |

このような情報を元に、自分たちのライフスタイルや経済的目標に合わせた最適な選択肢を見つけられるでしょう。じめて複数の口座を持とうと思った時には、それぞれの特徴や利点を考慮しながら計画的に管理することが求められます。

一般的な預金口座の種類と特徴

私たちが預金口座を選ぶ際には、各口座の種類やその特徴を理解することが非常に重要です。一般的に利用されている預金口座にはいくつかのタイプがあり、それぞれ異なる利点や制約があります。ここでは、最も一般的な預金口座の種類について詳しく見ていきましょう。

### 普通預金口座

普通預金口座は、日常的な資金管理に適した最も基本的なタイプです。この口座では、いつでも自由に入出金が可能であり、利息も付与されます。多くの場合、手数料が発生しないため、多くの人々によって利用されています。

### 定期預金口座

定期預金口座は、一定期間お金を引き出さないことを条件として高い利率を提供します。このタイプの口座は安定性を求める方に向いています。ただし、中途解約するとペナルティが課せられる場合がありますので注意が必要です。

### 目的別口座

目的別口座は特定の用途(旅行資金や教育資金など)向けに設計されています。このような専用のアカウントを持つことで、お財布からその目的のお金を分けて管理しやすくなります。また、一部の金融機関では目的別貯蓄プランとしてボーナス利率なども提供しています。

| タイプ | 特徴 |

|---|---|

| 普通預金 | 自由自在な入出金と低リスク |

| 定期預金 | 高い利率だが流動性制限あり |

| 目的別口座 | 特定用途向けで目標達成しやすい |

それぞれのカテゴリには独自のメリットがありますので、自身のニーズやライフスタイルに応じた選択肢を考慮することが大切です。私たちはこれらの情報を基に、自分自身に合った最適な方法で複数の「預金口座 いくつ」を持つか検討してみましょう。

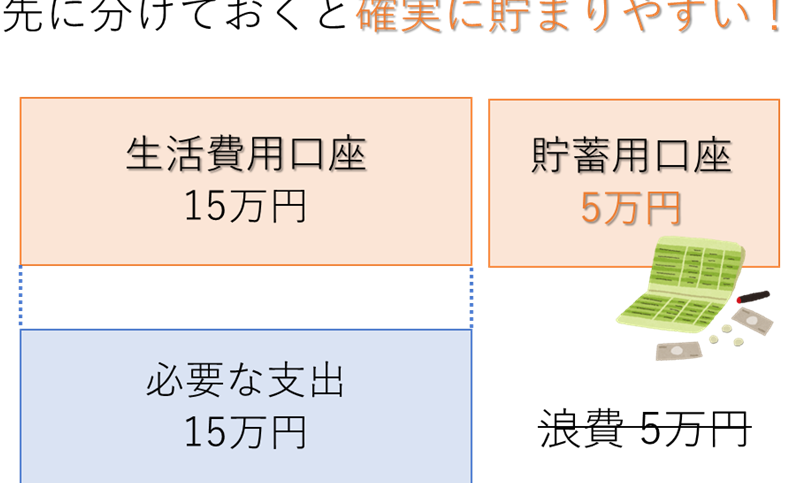

複数の口座を管理するためのポイント

複数の預金口座を持つことは、資産管理やライフスタイルに合わせたお金の使い方を実現するために非常に有効です。しかし、口座が増えると管理が難しくなる場合があります。そこで、我々が考慮すべきポイントについて整理してみましょう。

### 口座の目的を明確にする

まずは各預金口座の目的を明確にしましょう。例えば、日常的な支出用の普通預金口座や貯蓄用の定期預金口座など、それぞれ異なる役割があります。目的がはっきりすると、どれだけのお金をどの口座に分けるかも決まりやすくなります。

### 定期的なチェックと見直し

複数の口座を管理する際には、定期的なチェックと見直しが不可欠です。特に利息や手数料などが変わる可能性がありますので、自分のニーズに合った最適な条件で運用できているか確認しましょう。この作業は年1回でも効果的ですが、状況によってはもっと頻繁に行うこともおすすめです。

### 自動化機能の活用

多くの金融機関では、自動振替や自動積立など便利な機能があります。これらを活用することで、手間なく計画的なお金管理が可能になります。また、自動化されていれば、お金の流れも把握しやすくなるでしょう。

| ポイント | 説明 |

|---|---|

| 目的明確化 | 各口座ごとの用途を設定し分別する。 |

| 定期チェック | 利率・手数料等を見直し最適化。 |

| 自動化機能利用 | 振替・積立等で簡単管理。 |

これらのポイントを意識して複数の「預金口座 いくつ」を持つことで、お財布からマネーまでスムーズな管理が実現できます。我々自身の日常生活にも役立てていきたいものですね。

預金口座を選ぶ際の注意点

私たちが預金口座を選ぶ際には、いくつかの重要な注意点があります。特に、自分のライフスタイルや資産管理の目的に合った口座を見つけることが大切です。適切な口座を選ぶことで、無駄な手数料を避けたり、有利な条件で貯蓄できたりします。

金利と手数料の確認

まず最初に確認すべきは、金利と手数料です。銀行ごとに提供される金利は異なるため、比較検討することが必要です。また、一部の金融機関では維持費や振込手数料が発生することもあるので、それらも考慮して選びましょう。

便利さとアクセス性

次に、預金口座の便利さとアクセス性も重要です。近くに支店やATMがあるかどうか、自動振替サービスやオンラインバンキングなど、自分の日常生活にどれだけ役立つかを考えてみてください。このような要素は、日々のお金管理をスムーズに進めるためには欠かせません。

口座開設時のキャンペーン

最後に、各金融機関では新規口座開設時に魅力的なキャンペーンを実施していることがあります。たとえば、高いキャッシュバック率や特別金利などがありますので、そのようなお得情報もチェックすると良いでしょう。ただし、一時的な特典だけでなく、その後の利用条件もしっかり確認しましょう。

| ポイント | 説明 |

|---|---|

| 金利・手数料 | 各金融機関間で比較し最適化。 |

| 便利さ・アクセス性 | 日常生活で使いやすい場所・機能。 |

| キャンペーン情報 | 新規開設時のお得な条件を確認。 |

これらの注意点をふまえながら、自分自身に最適な預金口座「いくつ」を見極めていきたいですね。

効率的な資産運用に向けたアドバイス

私たちが効率的な資産運用を目指す際には、いくつかの重要な戦略があります。これらのアドバイスを実践することで、預金口座「いくつ」を持っていても、それぞれの口座が最大限に活用されることになります。以下では、具体的な方法について詳しく見ていきましょう。

ポートフォリオの多様化

資産運用においては、ポートフォリオの多様化が肝心です。複数の預金口座だけでなく、異なる金融商品にも投資することでリスクを分散させることができます。例えば:

- 定期預金

- 投資信託

- 株式

このように、多様な選択肢を持つことで、一部の投資が不調でも他で補うことが可能になるため、安定した収益を得やすくなります。

長期的視点での計画

短期的な利益追求ではなく、長期的視点での資産運用計画を立てることも重要です。例えば、自分たちのライフプラン(住宅購入や教育費など)に基づいた貯蓄目標を設定し、それに向けて毎月一定額を積み立てる方法があります。このように計画的に貯蓄していくことで、大きな支出にも対応できる準備が整います。

定期的な見直しと調整

最後に、その時々によって市場環境や自分自身の状況は変わりますので、定期的な見直しと調整も欠かせません。年齢やライフステージによってリスク許容度は変わりますから、自分たちの預金口座「いくつ」が適切かどうか再評価する必要があります。また、新しい金融商品やサービスへの理解を深めることで、更なる利便性や利益を享受できるでしょう。

| アドバイス | 説明 |

|---|---|

| ポートフォリオ多様化 | 異なる金融商品への投資によるリスク分散。 |

| 長期計画策定 | 大きな支出に備えた積立貯蓄。 |

| 定期見直し | 市場環境や個人状況に応じた調整。 |

これらのアドバイスを参考にすることで、私たちはより効果的に資産運用を進め、自身の財務目標達成へと近づけるでしょう。それぞれの口座管理が一層充実したものとなり、有意義なお金管理が実現します。