私たちが投資を始める際に思い浮かべるのがニーサ口座です。しかし、ニーサ口座 ひとりいくつ開設できるのか疑問に思う方も多いでしょう。この制度は税制優遇を受けながら資産形成を進めるための強力なツールです。どれだけの口座を持つことができるのか理解することで、私たちはより効果的に資産運用を行えます。

本記事では私たちが気になる「ニーサ口座 ひとりいくつ」というテーマについて詳しく解説します。具体的には、各種ニーサ口座の種類や開設可能数について触れながら、その利点や注意点も考察していきます。この情報は将来の投資戦略に大きな影響を与えるものです。果たしてあなたは何個まで開設できるのでしょうか?興味深い内容が続きますのでぜひ読み進めてみてください。

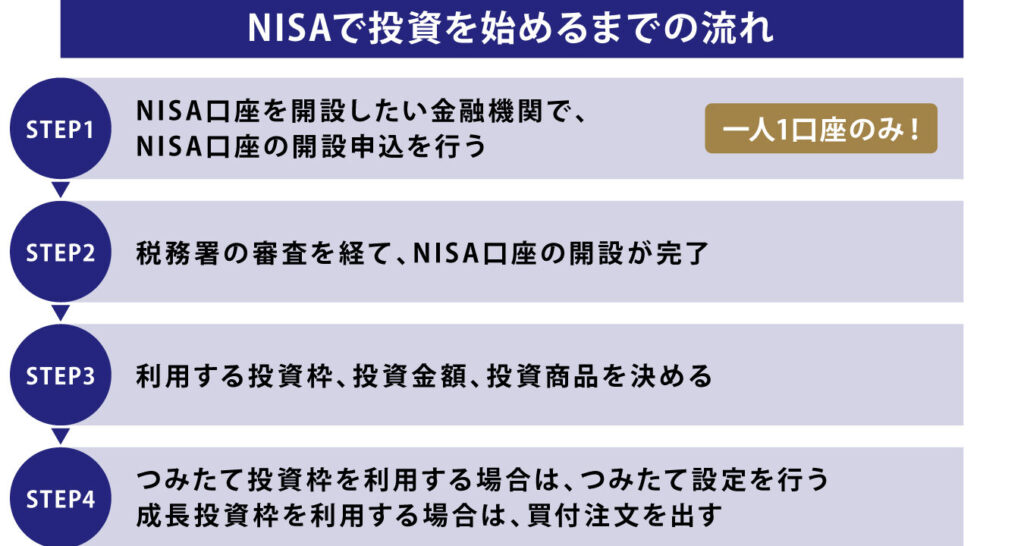

ニーサ口座 ひとりいくつ開設できるのか

私たちがニーサ口座を利用する際、最もよく聞かれる疑問の一つは「ひとりいくつ開設できるのか?」ということです。これは特に投資を始めたいと考えている方々にとって重要なポイントとなります。実際には、ニーサ口座は一人につき1つの一般ニーサ口座または1つの積立ニーサ口座を持つことができます。このため、自分の投資スタイルや目的に応じてどちらかを選ぶ必要があります。

ニーサ口座の種類とその数

まず、私たちはニーサ口座が2種類あることを理解しておく必要があります。それぞれについて詳しく見ていきましょう。

- 一般ニーサ: 年間120万円まで非課税で投資でき、その運用益も非課税になります。

- 積立ニーサ: 年間40万円まで非課税で、長期的な積立・運用に適しています。

このように、それぞれ異なる特徴を持っていますので、自分自身のニーズに合ったものを選ぶことが大切です。

複数開設時の注意点

さらに重要なのは、これら2種類のニーサ口座を同時に持たないというルールです。一年ごとの更新制度になっているため、一度選んだタイプは次年度へ引き継ぐ形になります。また、他にも以下の点にも注意しましょう:

- 一般的には、新しい年度から別タイプへの変更申請が可能ですが、その場合も一年間準備期間があります。

- 各種控除や非課税枠についても事前によく確認し計画的に行動することが求められます。

こうした情報を踏まえながら、自身の投資戦略やライフプランニングに反映させていけると良いでしょう。

ニーサ口座を開設するメリットとは

ニーサ口座を開設することには、いくつかの重要なメリットがあります。まず最初に考慮すべき点は、非課税制度の存在です。この制度により、投資から得られる利益や配当が非課税となり、自分の資産形成において大きな助けとなります。具体的に言うと、一般ニーサでは年間120万円までの投資が非課税で行えるため、多くの方が利用しやすい制度と言えます。

次に、ニーサ口座を通じて長期的な資産運用を行うことで、市場環境による影響を受けづらくなるという利点もあります。特に積立ニーサでは、年間40万円まで非課税で定期的な積立が可能となり、小額ずつでも着実に資産形成を進めることができます。このような仕組みは、一時的な市場変動にも耐えやすい投資スタイルとして評価されています。

投資初心者への支援

ニーサ口座は特に投資初心者にも適した選択肢となっています。多くの場合、複雑な手続きや高額な初期費用が障壁になっている中で、この制度は比較的簡単に始められます。また、各金融機関によって提供されるセミナーや情報提供も充実しており、自身の理解を深めながら安心して投資活動を進めることができるでしょう。

資金計画への柔軟性

さらに重要なのは、ニーサ口座には一定の柔軟性があります。一度設定した後でも、自分自身のライフプランや経済状況に応じて見直しや変更を行うことが可能です。そのため、大切なのは、自分自身がどれだけニーズと目標を明確化できるかという点です。このようにして自分専用の戦略を構築することで、有意義な成果につながります。

このようなメリットから、多くの人々がニーサ口座開設へと踏み出しています。我々もその一員として、この制度について十分理解し活用することが求められるでしょう。

異なる種類のニーサ口座の特徴

ニーサ口座には、主に「一般ニーサ」と「積立ニーサ」の2種類があります。それぞれの特徴を理解することで、自分の投資スタイルや目標に合った口座選びが可能になります。以下では、それぞれのニーサ口座について詳しく解説します。

一般ニーサ

一般ニーサは、年間120万円までの投資が非課税となる制度です。この特性から、多様な金融商品への投資が可能であり、株式や投資信託など幅広い選択肢があります。つまり、短期的な利益を狙うこともできるため、市場環境に応じた柔軟な運用戦略が求められます。また、この口座は5年間という期限内で非課税枠を利用でき、その後は通常の課税扱いとなります。

積立ニーサ

一方で、積立ニーサはより長期的な視点で資産形成を目指す方に適しています。こちらでは年間40万円までの定期的な積立てが非課税になり、20年間という長期間にわたりその恩恵を受けることができます。定額でコツコツと投資を行うため、市場変動によるリスクを軽減しつつ安定した成長を目指せます。この仕組みは、初心者にも非常に取り組みやすいと言えるでしょう。

| 口座タイプ | 年間非課税投資額 | 非課税期間 | 投資対象 |

|---|---|---|---|

| 一般ニーサ | 120万円 | 5年 | 株式、債券、投資信託など |

| 積立ニーサ | 40万円 | 20年 | 投資信託(厳選された商品) |

このように、それぞれ異なる特徴とメリットを持つニーズに合わせた選択肢として機能しているため、自身のライフプランやリスク許容度に基づいて最適な口座タイプを選ぶことが重要です。また、一人あたり複数種類のニース口座を開設することも可能ですが、その際には各種規制やルールについてもしっかり理解しておく必要があります。

ニーサ口座の運用方法と注意点

ニーサ口座を運用する際には、その特性を理解し、適切な戦略を立てることが重要です。一般ニーサと積立ニーサの違いに応じた運用方法や注意点について詳しく見ていきましょう。

一般ニーサの運用方法

一般ニーサでは、柔軟な投資が可能であるため、市場環境に応じたアクティブな運用が求められます。具体的には以下のようなポイントに留意しましょう。

- ポートフォリオの多様化: 株式や債券、投資信託など、多様な金融商品に分散投資することでリスク軽減。

- 市場動向の把握: 定期的に市場情報を収集し、適切なタイミングで売買判断を行う。

- 長期的視点: 短期的利益だけでなく、中長期的な成長も視野に入れることが大切です。

積立ニーサの運用方法

積立ニーサは定期的かつ計画的に投資するため、より安定した資産形成が期待できます。この場合、以下の点が重要になります。

- 自動積立機能の活用: 自動引き落とし設定を行うことで、手間なくコツコツと資産を増やすことができる。

- 対象商品の選択: 厳選された投資信託から自身の目標やリスク許容度に合ったものを選ぶ。

- 時間分散効果: 市場価格変動による影響を緩和するため、一度にまとまった金額ではなく、小刻みに積み立てること。

注意すべきポイント

ニーサ口座は非常に魅力的ですが、利用時には以下の注意点にも気を付けました:

- 非課税枠の管理: 年間限度額内で計画的に投資しないと、その枠は翌年へ繰り越せません。

- 契約内容の確認: それぞれの商品によって手数料や条件が異なるため、事前によく確認しましょう。

- 期間終了後の扱い: 一般ニーサの場合は5年経過後、その利益は課税されますので、その時点でどう対策するか考えておく必要があります。

このように、自身のライフプランやニーズによって最適な運用方法を選びながら、それぞれ의特徴や制限も理解しておくことが成功への鍵となります。

複数のニーサ口座を持つ際のルール

私たちがニーサ口座を利用する際、複数の口座を持つことは可能ですが、その際にはいくつかの重要なルールがあります。特に、一般ニーサと積立ニーサの両方を開設する場合は、税制優遇や投資戦略に影響を与えるため、しっかり理解しておく必要があります。

まず第一に、年間の非課税枠は総合的に管理されることを把握しておきましょう。一般ニーサと積立ニーサでそれぞれ異なる限度額がありますが、一人当たりの合計投資額は上限があるため注意が必要です。例えば、2023年の場合、一般ニーサでは120万円まで、積立ニーサでは40万円まで非課税で運用できます。このため、自分自身の投資計画や目標に応じて適切な配分を考慮することが大切です。

次に注意すべき点は、口座の選択肢についてです。私たちは同時に複数のニーサ口座を持つことが許可されていますが、それぞれ別々の金融機関で開設する必要があります。そのため、各金融機関ごとの手数料や商品ラインアップも比較検討し、自身に最も適した選択肢を見極めることが求められます。

また、以下のポイントにも留意しましょう:

- 各口座ごとの利用目的: どちらか一方のみでなく、それぞれ異なる目的(短期・長期)で活用できるよう戦略を練る。

- 取引履歴と報告義務: 複数口座間で移動させた利益についても確認し、それぞれ正確な記録を保持することで納税義務にも対応できます。

- リスク管理とポートフォリオ構成: 異なるニーズによってリスクヘッジとしてポートフォリオ全体のバランス調整も行うべきです。

このようにして複数のニーサ口座を持つ際には、一貫したルールと明確な戦略が成功へ導いてくれるでしょう。それぞれの特性や制約について深く理解し、自分自身に最適な運用方法を見出すことこそ重要なのです。