私たちの生活において銀行口座はいくつ持つべきか?という疑問は非常に重要です。多くの人が一つの口座を持っている中で、果たしてそれだけで足りるのでしょうか。金融環境やライフスタイルが変化する中で、必要な口座数について考えることは不可欠です。

このブログ記事では、私たちがどれくらいの銀行口座を持つべきなのかを探ります。貯蓄用や支出用など目的別に口座を分けるメリットや、複数の金融機関を利用することによる利便性についても触れていきます。あなたは現在の銀行口座に満足していますか?それとも新しい選択肢を模索しているのでしょうか。この問いから始めてみましょう。

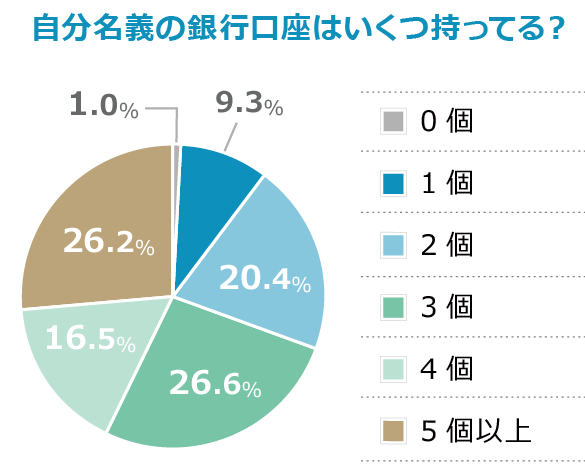

銀行口座はいくつ持つべきか?必要な要素を考える

私たちが銀行口座はいくつ持つべきかを考える際には、いくつかの重要な要素があります。これらの要素は、個々のライフスタイルや目的に応じて異なるため、一概には言えません。しかし、以下に挙げるポイントを考慮することで、自分に最適な口座数を見極める助けとなるでしょう。

生活スタイルとニーズ

私たちの生活スタイルによって必要な銀行口座の数は変わります。例えば、

- 給与振込専用口座: 定期的な収入を管理するため。

- 貯蓄口座: 将来への備えや特別な支出に向けて資金を貯める。

- 投資用口座: 資産運用や株式投資など。

これら各目的に対して、それぞれ専用の口座を持つことが理想です。特定の用途ごとに分けることで、お金の流れが明確になり、無駄遣いや混乱を避けることができます。

銀行サービスと手数料

複数の銀行口座を開設する場合、それぞれの銀行が提供するサービスや手数料にも注目しましょう。例えば、

- ATM利用手数料

- 維持費

- 利息率

これらは長期的には大きな影響を及ぼす可能性がありますので、どちらか一方ではなく比較検討することが重要です。また、一部の銀行では複数口座保有者向けのお得なプランも存在しますので、その点も視野に入れるべきです。

| 項目 | メリット | デメリット |

|---|---|---|

| 給与振込専用口座 | 収入管理が簡単になる。 | 他用途との融合で混乱する可能性。 |

| 貯蓄口座 | 目標達成しやすくなる。 | 引き出し制限等で使いづらさ。 |

| 投資用口座 | 資産形成につながる。 | リスク管理が必要。 |

このように、それぞれ異なる特徴と目的があるため、自分自身の状況や将来計画を反映した形で、どれだけの銀行口座が必要なのか考えてみましょう。最終的には、自身の日常生活や経済状況と照らし合わせて判断することになります。

目的別に見る銀行口座の種類

私たちが銀行口座はいくつ持つべきかを考える際、目的に応じたさまざまな種類の銀行口座があります。それぞれの口座は異なる機能を持っており、財務管理に役立ちます。以下では、一般的な目的別に銀行口座の種類を見ていきましょう。

### 給与振込用口座

給与振込専用の口座は、定期的な収入を管理するために非常に便利です。この種の口座には、通常、高い利子率や手数料が無料であることが多いため、お金の流れをスムーズに保ちながらも、余計なコストを抑えることができます。

### 貯蓄用口座

貯蓄用口座は将来への備えや特別な支出を計画するためによく利用されます。このタイプの口座では利息が付与されるため、資産増加にも寄与します。また、引き出し制限などが設けられている場合もあり、自動的に貯蓄できる環境を整えることが可能です。

### 投資用口座

投資用口座は株式投資や不動産投資など、多様な金融商品へのアクセスを提供します。この種の口座ではリスク管理や市場分析能力も求められるため、自身の投資スタイルに合った選択肢を検討する必要があります。

| 目的 | メリット | デメリット |

|---|---|---|

| 給与振込用 | 収入管理が容易。 | 他用途との混同のおそれ。 |

| 貯蓄用 | 目標達成しやすい。 | 引き出し制限による柔軟性欠如。 |

| 投資用 | 潜在的利益獲得。 | リスクと知識必要。 |

このように、それぞれの目的別に見ると、一人ひとり異なるニーズと状況から最適な銀行口座数と種類について考える参考になります。自身の日常生活や将来計画とのバランスを取ることで、本当に必要な銀行口座はいくつ持つべきか明確になるでしょう。

資金管理のための口座数の目安

資金管理を行う際、銀行口座の数は非常に重要な要素となります。私たちが持つ口座の種類や目的によって、必要な口座数は変わってきます。一般的には、給与振込用口座、貯蓄用口座、投資用口座を持つことが推奨されますが、それぞれのニーズに応じてさらに複数の口座を開設することも考えられます。

目安となる口座数

以下では、資金管理における一般的な目安として考慮すべき銀行口座の数について述べます。

- 最低限必要な口座: 一般的には3〜4つの口座があれば十分です。具体的には、

- 給与振込用

- 貯蓄用

- 投資用(または目的別)

- 特定の目的に応じた追加: 特定の財務目標やライフスタイルによっては、さらに追加で1〜2つの特化した口座を持つことも有効です。

- 教育費準備用

- 家計管理専用

資金管理とリスク分散

複数の銀行口座を持つことで、お金を効果的に管理できるだけでなく、リスク分散にも役立ちます。一部のお金を即時利用可能な状態で保持しながら、他方では長期的な貯蓄や投資へ回すことができます。このようにして、お金の流動性と安全性のバランスを取ることが重要です。

| 目的 | 推奨される数量 | 説明 |

|---|---|---|

| 給与振込用 | 1 | 収入源として安定した支出管理。 |

| 貯蓄用 | 1~2 | 短期・長期目標への対応。 |

| 投資用 | 1~2 | 異なる投資戦略へのアクセス。 |

| 特化型(教育など) | 0~1 | 具体的なニーズへの柔軟性。 |

このように、自身の日常生活や将来計画に基づいて適切な銀行口座数を設定することで、より良い資産運営が可能になります。我々は、自分自身に合った財布作りとその維持管理方法について真剣に考えるべきでしょう。

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、さまざまなメリットとデメリットがあります。私たちが資金管理やリスク分散の観点から考えると、複数の口座は非常に有用です。しかし、その一方で管理が煩雑になったり、手数料がかかる場合もあるため、注意が必要です。

メリット

- 資金の流動性向上: 異なる目的ごとに口座を分けることで、それぞれのお金を簡単に管理できます。例えば、貯蓄用口座には長期的な目標のためのお金を置き、給与振込用口座には日常生活費を確保することが可能です。

- リスク分散: 複数の銀行に口座を持つことで、一つの金融機関に依存するリスクを減少させられます。万が一、その銀行で問題が発生しても他の口座から資金を引き出すことができ、安全性が向上します。

- 特定目的への対応: 教育費や旅行など、特定の目標や用途に応じて専用の口座を設けることで、お金の使い道を明確化しやすくなります。このような計画的なアプローチは、無駄遣い防止にも役立ちます。

デメリット

- 管理コスト: 複数の口座を維持する場合、それぞれに対して手数料が発生する可能性があります。また、多くの場合、最低残高要件なども設定されており、それによって追加コストが発生することもあります。

- 煩雑さ: たくさんの口座を持つことで、自身のお金の流れや残高状況把握が難しくなることがあります。特に予算管理や月々のお支払い時期について混乱しないよう注意しなければならないでしょう。

- 利息収入低下: 貯蓄用として多くの小額取引先へ分散した資産は、大きな利息収入につながらない可能性があります。大きなまとまりで運用したほうが効率的になるケースもありますので、この点にも留意しましょう。

このように複数口座には様々な側面がありますので、自身の日常生活や財務状況に合わせて適切な選択肢を見極めることが重要です。我々はそれぞれ自分自身に合った方法で資産運営できるよう努めたいものです。

口座開設時に注意すべきポイント

複数の銀行口座を持つ際には、口座開設時に注意が必要なポイントがいくつかあります。これらのポイントを把握することで、無駄な手数料や管理の煩雑さを避けることができ、より効果的に資金管理を行うことが可能になります。

手数料と条件の確認

まず重要なのは、各銀行で設定されている手数料や口座維持条件です。以下の点に特に留意する必要があります。

- 月額手数料: 一部の金融機関では、口座維持に対して月額料金が発生します。

- 最低残高要件: 銀行によっては、一定金額以上の残高を維持しないと手数料がかかる場合があります。

- 取引制限: 無料で利用できる取引回数には上限があり、それを超えると追加料金が発生することもあります。

これらを事前に理解しておくことで、自分に合った口座選びにつながります。

サービス内容と利便性

次に考慮すべきは、その銀行が提供するサービス内容です。異なる目的で使うためには、それぞれ適したサービスを選ぶ必要があります。

- インターネットバンキング機能: オンラインで簡単に取引や残高確認できるシステムは非常に便利です。

- ATM利用可能場所: 自宅近くや職場周辺で利用できるATMの有無は重要な要素となります。

- 提携先との連携: 特定店とのキャッシュバックやポイント還元制度なども検討材料になります。

自分の日常生活スタイルやニーズに合ったサービスを選ぶことが大切です。

安全性と信頼性

最後に、安全性と信頼性も忘れてはいけません。特定の金融機関への依存度を下げるためにも、多様な選択肢から慎重に判断しましょう。

- 預金保険制度: 信用保証制度について確認し、自身のお金がどれだけ保護されているか理解しておく必要があります。

- 顧客サポート体制: 問題発生時には迅速な対応が求められるため、サポート体制もしっかり確認しておきましょう。

これら全てを総合的に考慮しながら、「銀行口座はいくつ持つべきか?」という問いへの答えを見出す助けとなります。